L’essentiel à retenir : passer au crible cinq factures courantes, comme le streaming ou l’assurance, permet de stopper net les hémorragies financières invisibles. Cet audit anti-gaspillage offre une solution radicale pour récupérer du pouvoir d’achat sans se priver, simplement en éliminant les abonnements oubliés et les contrats surpayés. C’est le réflexe indispensable pour ne payer que le juste prix.

T’en as pas marre de voir ton salaire partir en fumée dans des prélèvements automatiques que tu as totalement oubliés ? Lancer un audit anti gaspillage est la solution radicale pour stopper l’hémorragie et remettre de l’ordre dans ton budget sans te prendre la tête. On va voir ensemble les 5 factures courantes à négocier ou dégager pour récupérer du cash dès ce mois-ci.

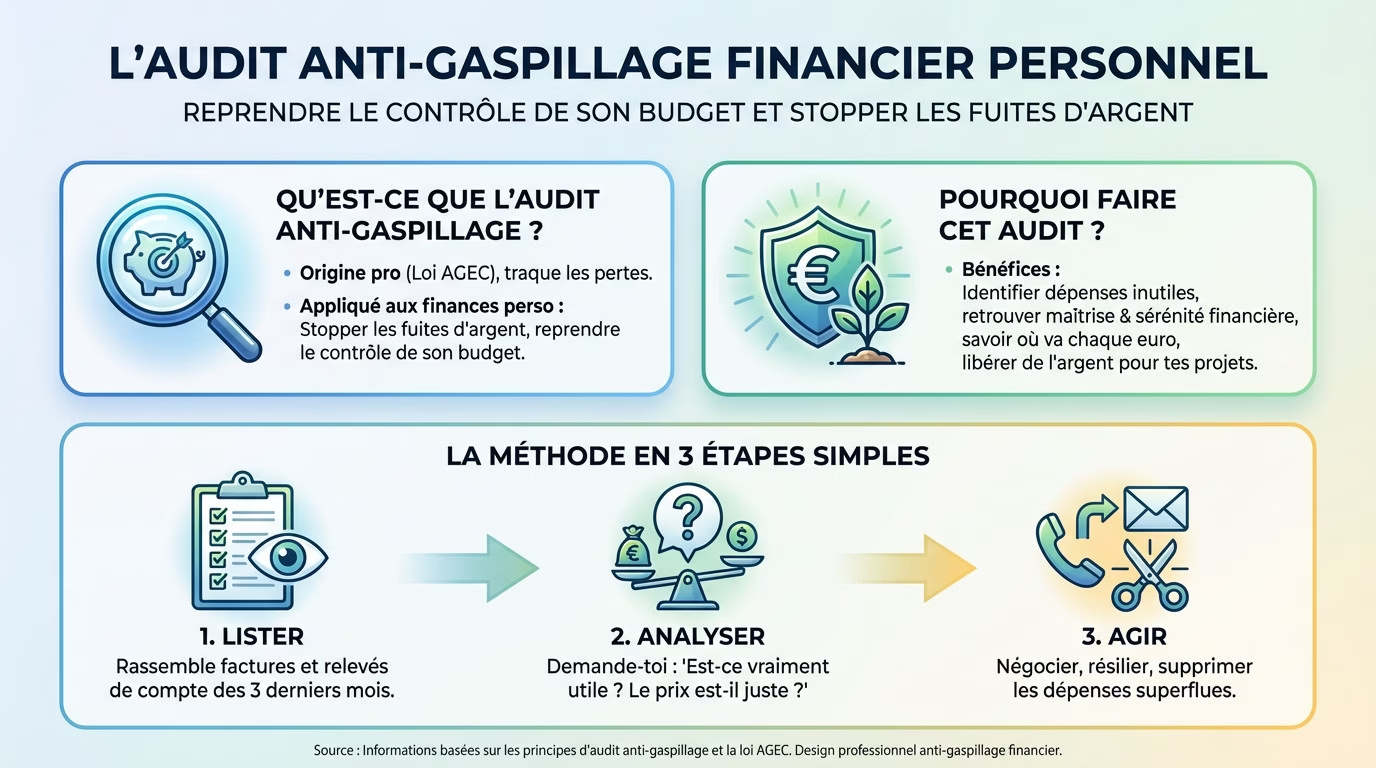

- L’audit anti-gaspillage, c’est quoi au juste ?

- Factures 1 et 2 : les abonnements télécom et streaming qui dorment

- Factures 3 et 4 : les assurances et frais bancaires sous le radar

- Facture 5 et l’étape d’après : énergie et routine durable

L’audit anti-gaspillage, c’est quoi au juste ?

Tu te demandes peut-être ce que vient faire ce terme ici ? À la base, l’audit anti gaspillage vient du monde pro, notamment avec le Label National Anti-Gaspillage Alimentaire et la loi AGEC. C’est une méthode pour traquer et réduire les pertes.

Mais l’idée est exactement la même pour ton portefeuille : arrêter de jeter de l’argent par les fenêtres. Ce principe est universel et s’applique parfaitement à ton propre budget.

Cet audit est la première étape pour reprendre le contrôle de tes finances.

Le gaspillage, ce n’est pas que dans ton frigo

Le bénéfice principal est d’identifier les dépenses inutiles qui plombent le budget chaque mois. On parle ici de stopper net les « fuites d’argent » silencieuses.

Tu vas retrouver un sentiment de maîtrise et de sérénité. Ce n’est pas juste une question d’argent, c’est aussi une question de tranquillité d’esprit car tu sauras enfin où va chaque euro.

Chaque euro économisé est un euro disponible pour tes vrais projets.

Pourquoi c’est la meilleure chose à faire pour ton budget

Cette méthode est franchement simple et accessible, bien loin du jargon financier habituel. Tu n’as vraiment pas besoin d’être un expert comptable pour le faire.

La première étape consiste simplement à lister toutes les factures et tous les prélèvements récurrents, sans aucune exception.

Pour réussir, tu dois appliquer cette mécanique précise qui transforme l’analyse froide des chiffres en actions concrètes pour ton foyer :

- Lister : Rassemble tes factures et relis tes relevés de compte des 3 derniers mois.

- Analyser : Pour chaque dépense, demande-toi : « Est-ce que j’utilise vraiment ce service ? Le prix est-il juste ? ».

- Agir : Appelle, envoie un mail, résilie. C’est le moment de passer à l’action pour négocier ou supprimer.

Factures 1 et 2 : les abonnements télécom et streaming qui dorment

Maintenant que la méthode est claire, passons aux choses sérieuses. On commence par les cibles les plus faciles et les plus rentables : les factures de téléphone, d’internet et les plateformes de streaming.

Ton forfait mobile et internet : es-tu sûr de payer le juste prix ?

Les opérateurs misent tout sur ta flemme administrative. Croire que ton ancienneté te protège est une erreur monumentale. En réalité, ta fidélité te coûte souvent bien plus cher que l’infidélité.

Fonce sur un comparateur en ligne pour scanner les offres actuelles, souvent autour de 20 euros. Note scrupuleusement les tarifs des rivaux. C’est ton meilleur argument de négociation face au service client. Sans ces chiffres, tu parles dans le vide.

Appelle le service résiliation, sois poli mais ferme. Rappelle tes années de contrat et balance l’offre concurrente moins chère. Demande-leur ce qu’ils peuvent faire pour te retenir avant que tu ne partes.

Les services de streaming : la jungle des abonnements oubliés

On empile Netflix, Disney+ ou Spotify sans y penser, par pur automatisme. C’est l’effet pervers du « c’est juste 9,99€ par mois » qui vide ton compte.

- Fais la liste complète de tes abonnements (vidéo, musique, applis, logiciels).

- Pour chacun, note la date de ta dernière utilisation active.

- Sois honnête : si tu ne l’as pas utilisé le mois dernier, tu peux le couper.

Ici, on ne discute pas le prix, on tranche dans le vif. Il faut supprimer purement et simplement ce qui prend la poussière. C’est de l’argent net qui reste dans ta poche immédiatement.

« L’accumulation de petits abonnements ‘insignifiants’ est l’une des fuites d’argent les plus sournoises. Individuellement, ils semblent peu, mais additionnés, ils représentent une somme colossale chaque année. »

C’est la base d’un bon audit anti gaspillage : savoir identifier les fuites et supprimer tout ce qui n’est pas activement utilisé.

Factures 3 et 4 : les assurances et frais bancaires sous le radar

Après les abonnements, on s’attaque à deux poids lourds souvent négligés : les assurances et les frais que ta banque te facture sans que tu t’en rendes compte.

Tes contrats d’assurance : paie pour ce dont tu as vraiment besoin

Le principe de base est simple : on s’assure une fois et on oublie le dossier. C’est une erreur qui coûte cher, car tes besoins évoluent et les tarifs aussi.

L’action à mener consiste à relire ses contrats habitation, auto et santé. Il faut identifier les garanties superflues ou les doublons, comme l’assistance dépannage que tu paies peut-être deux fois.

La stratégie gagnante est de mettre en concurrence les assureurs chaque année, c’est le seul moyen de s’assurer d’avoir le meilleur tarif pour le bon niveau de couverture.

Les frais bancaires : ces petites lignes qui te coûtent une fortune

Considère les frais bancaires comme une taxe sur l’inattention, car ce sont des petites sommes qui finissent par s’accumuler.

| Type de Frais | Banque traditionnelle (Coût moyen) | Banque en ligne / Néobanque (Coût courant) |

|---|---|---|

| Frais de tenue de compte | 20-30€/an | 0€ |

| Carte bancaire (débit classique) | 40-50€/an | 0€ |

| Virement instantané | ~1€/opération | 0€ |

| Frais de retrait hors réseau | ~1€/retrait | 0€ |

| Les chiffres sont des moyennes et peuvent varier. L’objectif est de montrer l’ordre de grandeur des économies possibles. | ||

Le pouvoir de la renégociation annuelle

Cet audit anti gaspillage n’est pas un événement unique, c’est un réflexe à avoir. Fixe un rappel annuel dans son calendrier pour réexaminer ces contrats et garder la main sur ton budget.

La fidélité n’est plus récompensée par les prestataires de services. C’est ta capacité à te montrer volatile et informé qui te donne le pouvoir de négocier.

Facture 5 et l’étape d’après : énergie et routine durable

Électricité et gaz : ne subis plus les augmentations

Beaucoup pensent que les tarifs énergétiques sont une fatalité qu’on subit sans broncher. C’est faux. Le marché est ouvert, et ton audit anti gaspillage doit impérativement commencer par là.

Fonce sur le comparateur officiel du médiateur de l’énergie. C’est le seul outil neutre pour dénicher des offres moins chères. Regarde aussi les prix fixes : c’est souvent le meilleur bouclier contre les hausses imprévisibles du marché.

La bonne nouvelle ? Changer de fournisseur est totalement gratuit, se fait sans coupure de courant et ne demande aucune intervention technique.

Transformer l’audit en habitude : ta routine anti-gaspi

L’objectif n’est pas de souffrir, mais de créer un automatisme. Cette chasse au gaspillage ne doit surtout pas devenir une corvée administrative insupportable.

Pour que ça tienne sur la durée, adopte une routine simple qui protège ton portefeuille :

- Chaque mois : Scanne tes prélèvements bancaires et repère immédiatement toute nouvelle ligne ou hausse anormale.

- Chaque trimestre : Revois tes abonnements « plaisir » comme le streaming ou les applis : sont-ils toujours utiles ?

- Chaque année : Bloque un créneau spécifique pour renégocier tes contrats majeurs, comme l’assurance ou l’énergie.

L’erreur à éviter : vouloir tout changer d’un coup

Attention au piège classique : vouloir tout révolutionner en un seul week-end héroïque. C’est le meilleur moyen de se dégoûter, de s’épuiser mentalement et de tout abandonner avant d’avoir vu le moindre euro d’économie.

Vas-y mollo, étape par étape. Attaque une facture ce mois-ci, une autre le mois suivant. C’est une erreur de budget courante de se précipiter ; la méthode des petits pas reste la plus efficace.

Tu as maintenant toutes les cartes en main pour reprendre le contrôle. L’audit anti-gaspillage n’est pas une corvée, c’est ton meilleur allié pour récupérer du pouvoir d’achat sans te priver. Alors, ne remets pas ça à demain. Attrape tes factures, fais le tri et commence à économiser dès aujourd’hui. Ton portefeuille te remerciera

FAQ

C’est quoi exactement, l’anti-gaspillage appliqué au budget ?

L’anti-gaspillage, ce n’est pas juste finir son assiette, c’est aussi arrêter de jeter ton argent par les fenêtres ! Concrètement, c’est une méthode d’audit personnel où tu traques les « fuites » financières invisibles. Le but est d’identifier les dépenses qui ne t’apportent aucune valeur réelle, comme un abonnement streaming que tu ne regardes plus ou des frais bancaires abusifs, pour les supprimer ou les renégocier.

Quel est le lien entre la loi anti-gaspi (AGEC) et mes factures ?

La loi AGEC vise à sortir du « tout jetable » et à mieux consommer. Pour tes finances, c’est exactement la même logique ! Au lieu de laisser ton argent filer dans une « économie linéaire » (tu gagnes, tu paies, tu perds), tu adoptes une approche circulaire et durable. Tu répares ton budget en refusant l’obsolescence de tes contrats d’énergie ou d’assurance et en exigeant des tarifs justes, tout comme on exige des produits plus durables.

Quels sont les enjeux de cette chasse au gaspillage pour tes finances ?

Lutter contre le gaspillage financier répond à trois enjeux majeurs pour toi. D’abord, c’est un gain immédiat de pouvoir d’achat : chaque euro sauvé sur une facture inutile est un euro de plus dans ta poche. Ensuite, c’est une question de sérénité mentale, car tu reprends le contrôle sur des prélèvements que tu subissais. Enfin, c’est le moyen le plus rapide de financer tes vrais projets sans avoir besoin de gagner plus.