L’essentiel à retenir : 2026 impose la déclaration des dons en ligne, supprimant définitivement le formulaire papier. Cette digitalisation simplifie la procédure tout en accentuant le contrôle fiscal sur l’épargne. Côté social, l’année inaugure un congé de naissance mieux rémunéré et gèle temporairement la hausse de l’âge de départ à la retraite.

Tu angoisses sûrement à l’idée de voir ton pouvoir d’achat encore raboté par le moindre changement finance argent 2026 concocté par le gouvernement ? C’est légitime, car entre la déclaration de dons qui bascule obligatoirement en ligne et la pression fiscale accrue sur ton épargne ou ta voiture, ton budget risque de prendre une sacrée claque si tu ne fais rien. On va donc voir ensemble comment esquiver ces nouveaux pièges administratifs et tirer profit des rares aides sociales pour blinder tes finances personnelles face à l’État.

- Dons en ligne : la nouvelle règle fiscale qui change tout

- Ton portefeuille au quotidien : salaire, dépenses et épargne

- Famille et protection sociale : les grands chantiers de 2026

- La pression monte : l’impact global sur ton budget

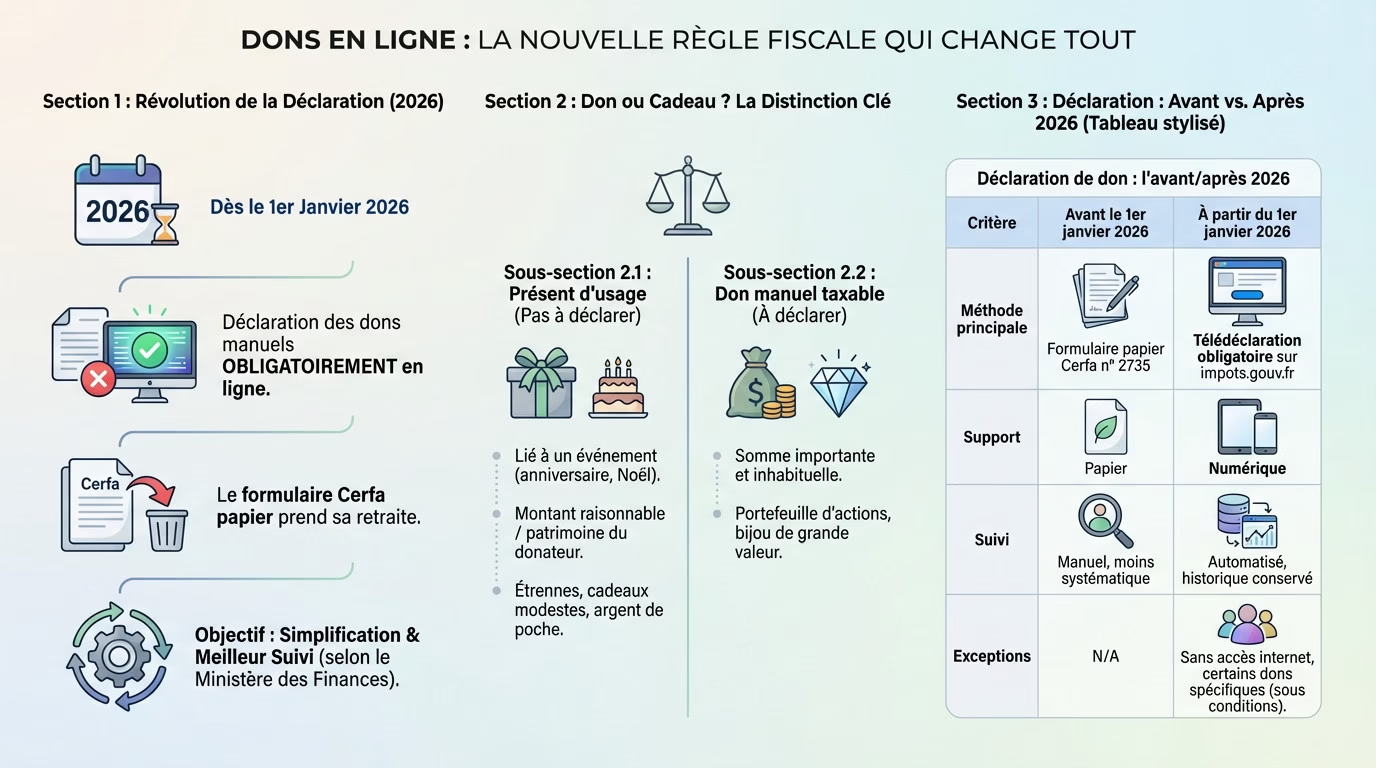

Dons en ligne : la nouvelle règle fiscale qui change tout

La fin du papier : la déclaration en ligne devient obligatoire

T’as l’habitude du papier ? Oublie. C’est le gros changement finance argent 2026 : la déclaration des dons manuels — cash, actions ou objets — devra obligatoirement se faire en ligne. Le formulaire Cerfa part à la retraite. Ils vendent ça comme une simplification, mais ça permet surtout un traçage plus efficace. C’est d’ailleurs une mesure annoncée par le ministère des Finances pour moderniser le tout.

Don, cadeau, étrennes : ce que tu dois vraiment déclarer

Pas de panique, tu ne vas pas déclarer le billet de 50€ de mamie. Il faut juste distinguer le « présent d’usage » du « don manuel » taxable. Le présent d’usage est lié à un événement (Noël, anniversaire) et son montant doit rester raisonnable par rapport au patrimoine du donateur.

- Exemples de ce qui n’est PAS à déclarer : étrennes de fin d’année, cadeaux d’anniversaire modestes, argent de poche.

- Exemples de ce qui EST à déclarer : une somme d’argent importante et inhabituelle, un portefeuille d’actions, un bijou de grande valeur.

Le face-à-face : déclaration papier vs. déclaration en ligne

Ce tableau résume le basculement vers le tout numérique. Des exceptions existent heureusement pour ceux qui n’ont pas accès à internet.

| Critère | Avant le 1er janvier 2026 | À partir du 1er janvier 2026 |

|---|---|---|

| Méthode principale | Formulaire papier Cerfa | Télédéclaration obligatoire sur impots.gouv.fr |

| Support | Papier | Numérique |

| Suivi | Manuel, aléatoire | Automatisé, historique conservé |

| Exceptions | N/A | Personnes sans internet (sous conditions) |

Ton portefeuille au quotidien : salaire, dépenses et épargne

Au-delà de la fiscalité, d’autres ajustements vont toucher ton portefeuille. Regardons ce qui t’attend concrètement côté salaire et épargne.

Smic et pensions : une revalorisation pour suivre l’inflation ?

Au 1er janvier, le Smic augmente de 1,18 % pour atteindre environ 1 443 € net. Ce n’est pas un cadeau, mais un simple ajustement mécanique face à l’inflation pour limiter la casse.

Les pensions de retraite de base suivent aussi ce mouvement. L’objectif est de maintenir le niveau de vie des retraités, même si cela suffit rarement à combler l’écart réel avec la hausse des prix.

Frais bancaires et placements : ton épargne sous surveillance

Côté banque, ça pique. Les frais bancaires risquent de grimper, surtout la tenue de compte. Relis bien la nouvelle grille tarifaire de ta banque pour éviter les mauvaises surprises en début d’année.

Pire, les prélèvements sociaux sur les placements s’alourdissent, poussant le PFU à 31,4 %. L’État cherche des liquidités. C’est un changement finance argent 2026 qui va directement grignoter tes rendements nets.

Le coup de massue du malus automobile

Le durcissement du malus automobile est violent. Dès 108 g/km de CO2 ou 1,5 tonne, tu passes à la caisse, avec un plafond qui s’envole à 80 000 €. Le thermique devient un luxe.

Face à ces surcoûts, une gestion rigoureuse est capitale. Pour t’en sortir, mettre en place une routine budget efficace peut vraiment tout changer.

Famille et protection sociale : les grands chantiers de 2026

Mais le fric n’est pas tout. 2026 débarque aussi avec des nouveautés sociales qui vont percuter ta vie de famille et la préparation de ton avenir.

Le congé de naissance : une vraie avancée pour les parents ?

Oublie le vieux congé parental boudé par tous. Le nouveau congé de naissance le remplace avec une promesse : une indemnisation enfin décente pour t’inciter à en profiter.

Ce changement t’aidera à gérer votre budget de couple plus sereinement. C’est l’occasion de revoir ton organisation sans subir la chute de revenus habituelle.

- Les points clés du congé de naissance : Mieux rémunéré que le congé parental actuel

- D’une durée pouvant atteindre deux mois

- Peut être pris simultanément ou en alternance par les deux parents

Réforme des retraites : pause et correctifs sur les inégalités

Souffle un peu : la suspension de la hausse de l’âge légal est actée jusqu’en 2028. Si tu es né entre 1964 et 1968, tu pourras partir un trimestre plus tôt.

L’autre priorité est de réduire les inégalités femmes-hommes. Le calcul intègre mieux les enfants et l’accès à la retraite anticipée s’ouvre enfin davantage aux femmes.

Santé et handicap : des financements ciblés mais nécessaires

C’est une excellente nouvelle : le remboursement intégral des fauteuils roulants est financé par le budget 2026. La LFSS assure les fonds pour garantir ce droit durablement.

En parallèle, l’État investit dans l’habitat pour les personnes âgées et renforce les effectifs en EHPAD.

La pression monte : l’impact global sur ton budget

Ajustements budgétaires : l’étau se resserre sur les ménages

L’État cherche désespérément à combler son déficit, visant 17,4 milliards d’euros d’économies. Les leviers ? La Loi de Financement de la Sécurité Sociale (LFSS) 2026 et le Projet de Loi de Finances (PLF) 2026. Pour toi, ça se traduit par une pression fiscale accrue sur les soins et le quotidien.

Pourtant, l’argent coule à flots ailleurs. Les dépenses militaires explosent avec une enveloppe totale atteignant 68,4 milliards d’euros, soit une hausse massive de 13 % hors pensions en seulement un an.

C’est un virage budgétaire historique. Jette un œil sur le budget des Armées pour 2026 pour saisir l’ampleur de ces choix stratégiques.

Ce qu’il faut retenir pour anticiper

2026 n’est pas une année banale. C’est une transition vers plus de contrôle et moins de marge de manœuvre financière. Ce changement finance argent 2026 risque de faire mal si tu ne l’anticipes pas dès maintenant.

Chaque mesure, prise isolément, semble gérable. Mais leur accumulation en 2026 dessine une tendance claire : une pression fiscale et administrative accrue pour les particuliers.

Surveille aussi les « petites » lignes : hausse des tarifs postaux et fin du critère d’ancienneté pour les avantages du CSE. Mis bout à bout, ces détails pèsent lourd dans la balance finale.

Bref, 2026 ne te fera pas de cadeau si tu ne t’y prépares pas. Entre la surveillance accrue du fisc et les ajustements sociaux, ton portefeuille va devoir s’adapter. Ne subis pas ces changements : anticipe dès maintenant tes dépenses et tes déclarations. C’est le moment idéal pour reprendre le contrôle de tes finances

FAQ

Le Smic va-t-il vraiment augmenter au 1er janvier 2026 ?

Oui, il augmente, mais ne t’attends pas à un miracle non plus. C’est une revalorisation automatique de 1,18 % pour coller à l’inflation, sans aucun coup de pouce supplémentaire de l’État. Concrètement, le Smic mensuel net devrait atterrir autour de 1 443 euros.

Ça représente une vingtaine d’euros brut en plus par mois. C’est toujours ça de pris pour ton budget, mais ça reste un ajustement technique plutôt qu’une vraie augmentation de pouvoir d’achat.

C’est quoi cette histoire de pause pour la réforme des retraites ?

En gros, le gouvernement appuie sur le bouton « pause » jusqu’en 2028. L’augmentation progressive de l’âge légal de départ est suspendue. Si tu es né entre 1964 et 1968, c’est une excellente nouvelle pour toi.

L’âge légal reste bloqué à 62 ans et 9 mois pour le moment. Résultat des courses : tu pourrais bien partir à la retraite un trimestre plus tôt que ce qui était prévu initialement. Profites-en, c’est rare que les règles changent dans ce sens-là.

Suis-je obligé de déclarer tous mes dons en ligne maintenant ?

Absolument, c’est la fin de la paperasse au guichet. Dès le 1er janvier, pour déclarer un don manuel (…) tu dois impérativement passer par ton espace personnel sur impots.gouv.fr. C’est plus rapide et ça permet un suivi direct.

Il y a quand même quelques exceptions. Si tu n’as pas internet chez toi ou que tu ne peux vraiment pas utiliser l’outil en ligne, le formulaire papier reste toléré. Mais pour la grande majorité, le numérique devient la seule voie possible.

Le nouveau congé de naissance, ça vaut le coup financièrement ?

Franchement, oui, c’est bien plus intéressant que l’ancien congé parental qui ne payait presque rien. Là, l’objectif est de te permettre de t’arrêter sans te mettre dans le rouge. Tu seras indemnisé à hauteur de 70 % de ton salaire net le premier mois, et 60 % le deuxième.

C’est un vrai coup de pouce pour les jeunes parents qui hésitaient à prendre du temps pour leur enfant faute de moyens. Ça change la donne pour gérer ton budget familial.