L’essentiel à retenir : il n’y a pas de solution miracle, le choix entre enveloppes, applis ou Excel dépend uniquement de ton profil. Opte pour le cash si tu es visuel, l’appli si tu es connecté, ou le tableur si tu aimes tout contrôler. L’enjeu n’est pas la performance de l’outil, mais sa compatibilité avec ton quotidien. La meilleure méthode est simplement celle que tu n’abandonneras pas.

Tu en as marre de voir ton compte se vider sans comprendre pourquoi et tu te sens complètement paumé au moment de choisir méthode gestion budget adaptée à ton quotidien ? Que tu sois allergique à la techno ou accro à ton smartphone, on compare ici sans langue de bois les enveloppes, les applis et Excel pour dénicher la solution qui te correspond vraiment. Arrête de culpabiliser et découvre tout de suite comment transformer tes finances avec le bon outil, car la seule méthode qui marche est celle que tu tiendras sur la durée sans te prendre la tête.

- Avant de choisir ton arme, fais le point sur tes finances

- La méthode des enveloppes : le retour au concret (et ses limites)

- Les applications de budget : ton coach financier de poche

- Le tableur Excel : le pouvoir absolu sur tes chiffres

- Le face-à-face : enveloppes vs appli vs Excel, le verdict

- Alors, quelle méthode est faite pour toi ? le test du profil budgétaire

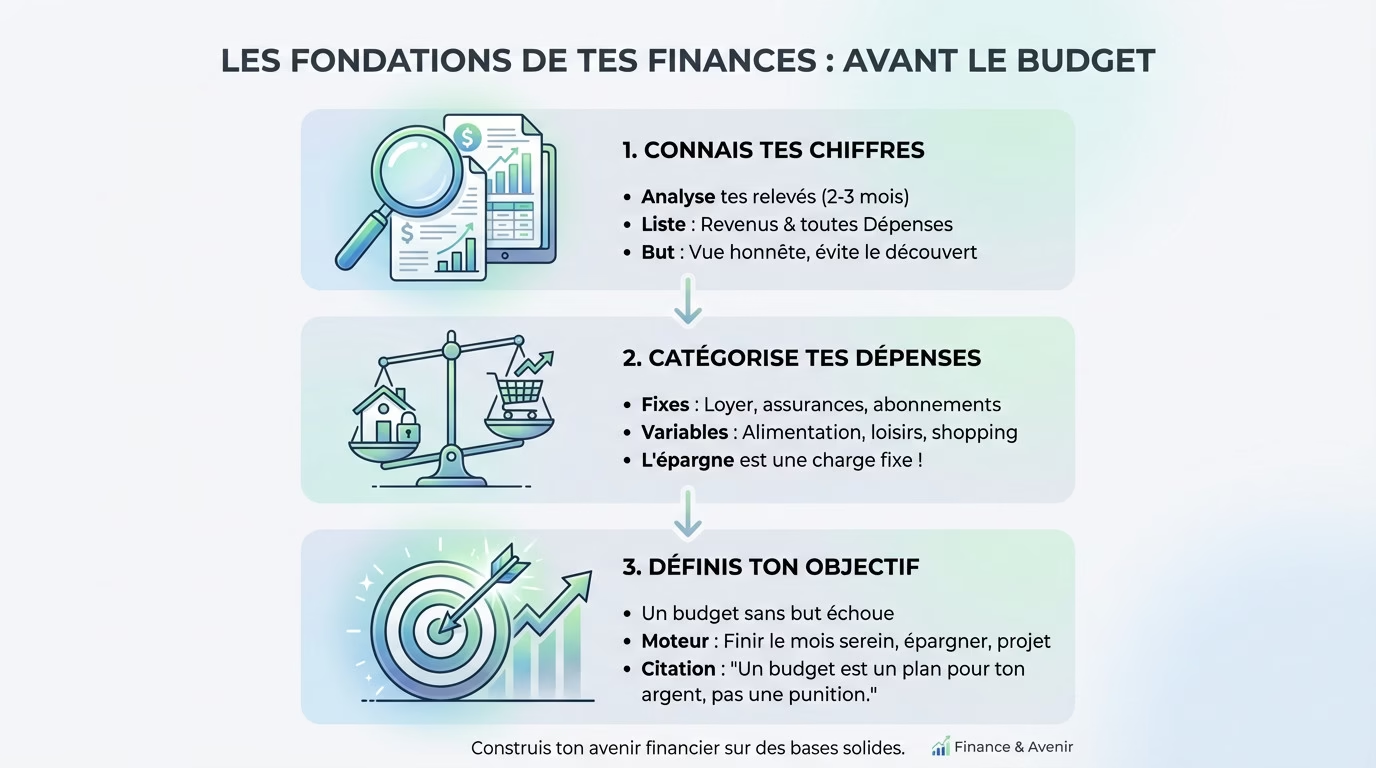

Avant de choisir ton arme, fais le point sur tes finances

Le seul vrai point de départ : ton relevé de compte

Pour bien choisir méthode gestion budget, oublie les suppositions. Prends tes relevés des trois derniers mois et épluche-les. C’est l’unique façon de voir la réalité de tes dépenses et de ton relevé de compte.

Note tout : tes revenus, mais surtout chaque sortie d’argent, du loyer jusqu’au café du matin. Rien ne doit passer à la trappe. Pas besoin d’un logiciel complexe, un carnet suffit pour cette photo honnête. C’est la meilleure défense contre le découvert bancaire.

Dépenses fixes vs. variables : la clé pour savoir où couper

Les dépenses fixes (loyer, assurances) tombent tous les mois, quoi qu’il arrive. À l’inverse, les dépenses variables comme les courses ou le shopping sont ton terrain de jeu pour récupérer du cash.

Comprendre cette différence est le socle d’une bonne gestion de budget. Elle te permet de voir immédiatement où ça coince et sur quels leviers appuyer pour enfin respirer financièrement.

- Dépenses fixes incompressibles (Loyer, crédits, assurances)

- Dépenses courantes variables (Alimentation, transport, hygiène)

- Dépenses « plaisir » et loisirs (Restaurants, shopping, sorties, abonnements streaming)

- Épargne (À considérer comme une charge fixe pour être efficace)

Fixer un objectif, même petit, pour garder la motivation

Un budget sans but est voué à l’échec. Ton objectif peut être simple : finir le mois sans stress, mettre 50€ de côté ou financer un projet. Cet objectif financier est le carburant qui te fera tenir sur la durée.

Un budget n’est pas une punition. C’est simplement un plan pour dire à ton argent où aller, au lieu de te demander où il est parti.

La méthode des enveloppes : le retour au concret (et ses limites)

Le principe : voir son argent fondre, littéralement

Le fonctionnement est simple : en début de mois, tu retires en liquide le budget alloué aux dépenses variables et tu le répartis dans des enveloppes (courses, loisirs, etc.). Une fois l’enveloppe vide, la dépense s’arrête net. C’est radical.

L’atout majeur est psychologique et visuel. Tu vois concrètement l’argent diminuer dans tes mains, ce qui freine instantanément les achats impulsifs.

C’est une approche très concrète, presque un jeu, qui redonne une valeur physique à l’argent. On perd cette sensation réelle avec le paiement dématérialisé.

Pour qui ? les visuels et ceux qui veulent se déconnecter

Cette méthode est parfaite pour les personnes qui ont besoin de voir et de toucher pour comprendre leur consommation. Celles pour qui les chiffres sur un écran restent trop abstraits.

C’est aussi une excellente option pour ceux qui cherchent à se sevrer des achats en ligne et reprendre le contrôle. Une sorte de « détox » financière proche de la méthode Kakeibo. Si tu veux choisir une méthode de gestion de budget drastique, c’est celle-ci.

Les vrais risques à ne pas ignorer

Le principal problème reste la sécurité de tes fonds. Se promener avec des centaines d’euros en liquide ou les garder chez soi est risqué face au vol ou à la perte.

La méthode est aussi mal adaptée aux dépenses en ligne. Elle ignore les prélèvements automatiques qui constituent l’essentiel de nos charges fixes actuelles.

Cela demande une rigueur absolue pour noter chaque petite dépense manuellement au jour le jour. Sans ce suivi constant, on perd vite le fil et l’intérêt de la méthode. Tu risques de ne plus savoir où part ton argent.

- Risque de perte ou de vol de l’argent liquide.

- Incompatible avec les paiements en ligne et les prélèvements automatiques.

- Nécessite une discipline de fer pour tout noter manuellement.

- Peut être stigmatisant de payer de grosses sommes en espèces.

Les applications de budget : ton coach financier de poche

Si manipuler des liasses de billets te donne des sueurs froides, pas de panique. Le monde numérique a probablement la solution.

L’automatisation, le grand atout

Le gros avantage des applications budgétaires, c’est qu’elles bossent à ta place. La majorité se synchronisent directement avec ton compte bancaire et trient tes dépenses sans que tu aies à lever le petit doigt.

Adieu la saisie manuelle fastidieuse qui décourage tout le monde. Tu as une vision en temps réel de tes finances, directement sur ton smartphone.

Qu’il s’agisse des outils intégrés à ton app bancaire ou d’apps tierces, le gain de temps est considérable pour choisir méthode gestion budget.

Pour qui ? les nomades et les adeptes du « tout-en-un »

C’est l’outil parfait pour ceux qui sont toujours en mouvement et qui vivent avec leur smartphone greffé à la main. Le suivi se fait n’importe où, n’importe quand, entre deux stations de métro.

Idéal aussi pour ceux qui aiment la technologie et cherchent une solution simple et intégrée. Si tu paies tout avec ta carte ou ton téléphone, c’est la suite logique pour gérer ton budget sans douleur.

Le revers de la médaille : déconnexion et confiance

Le risque de l’automatisation, c’est la déconnexion totale. En ne faisant plus l’effort de noter chaque centime, on peut devenir un simple spectateur de ses dépenses et perdre la conscience de ce qu’on dépense réellement.

Se pose aussi la question de la sécurité des données, surtout avec les applications tierces. Donner accès à ses comptes bancaires n’est pas anodin et demande de choisir une application de confiance pour éviter les mauvaises surprises.

Le tableur Excel : le pouvoir absolu sur tes chiffres

Personnalisation infinie : ton budget, tes règles

Avec un tableur type Excel ou Google Sheets, tu reprends le pouvoir absolu. Tu crées tes propres catégories, tes graphiques sur-mesure et tes règles de calcul. C’est souvent le critère clé pour choisir une méthode de gestion de budget quand on veut tout piloter soi-même.

C’est clairement la solution qui t’offre le plus de flexibilité et de contrôle. Tu peux l’adapter précisément à ta situation personnelle, qu’elle soit basique ou ultra complexe. Bref, tu ne subis pas le logiciel, tu le fabriques selon tes besoins réels.

Pour qui ? Les « data-nerds » et les situations complexes

C’est le paradis pour ceux qui aiment analyser des données brutes, monter des tableaux croisés dynamiques et voir l’évolution précise de leur patrimoine. Tu as une vision clinique de ton argent.

C’est aussi un outil redoutable pour les situations financières non standards : freelances avec des revenus irréguliers, expatriés ou multi-actifs.

Sa capacité de personnalisation le rend particulièrement efficace pour gérer des finances partagées, comme un budget de couple, où les règles de répartition des dépenses peuvent être très spécifiques. Tu définis tes propres clés de répartition.

Méthode idéale pour démarrer

Le vrai point fort de cette méthode, c’est qu’elle te permet de reprendre ton budget en main dès le départ. Construire ton fichier Excel pas à pas, même en partant de zéro, t’aide à mieux comprendre ton argent et à adapter l’outil exactement à ta situation. Très vite, tu gagnes en maîtrise, en confiance et tu te sens plus autonome dans ta gestion financière.

Avec un modèle pré-rempli, le temps que tu consacres à saisir chaque dépense devient un rendez-vous régulier avec tes finances, qui renforce ta discipline et ta clarté d’esprit. L’absence d’automatisation te garde pleinement aux commandes : tu vois où part chaque euro, tu peux réagir rapidement et ajuster ton budget avant que les choses ne dérapent. Et plus tu es régulier, moins il y a de rattrapage, et plus la gestion de ton budget devient fluide et simple au quotidien.

Le face-à-face : enveloppes vs appli vs Excel, le verdict

On a fait le tour de chaque méthode. Maintenant, il est temps de les mettre sur le ring pour un comparatif direct, sans concession.

Le comparatif pour choisir en un coup d’œil

Pour t’aider à visualiser rapidement les forces et faiblesses de chaque approche, rien de tel qu’un bon vieux tableau. Voici un résumé qui va droit au but pour t’aider à choisir méthode gestion budget.

| Critère | Méthode des Enveloppes | Applications | Tableur (Excel) |

|---|---|---|---|

| Facilité de mise en place | Simple | Très simple | Demandant un effort |

| Suivi au quotidien | Manuel et contraignant | Automatique | Manuel |

| Impact psychologique | Très fort, visuel | Faible, déconnecté | Moyen, analytique |

| Flexibilité / Personnalisation | Faible | Moyenne | Totale |

| Sécurité | Faible, risque de vol | Dépend de l’app | Élevée, fichier local |

| Vision globale | Limitée aux variables | Très bonne | Excellente |

Analyse des résultats : ce que le tableau te dit vraiment

Ce tableau le montre bien : il n’y a pas de solution miracle. Le choix est un compromis entre simplicité, contrôle et sécurité. C’est à toi de voir ce qui prime.

Si tu cherches la simplicité maximale, les applis gagnent par KO. Si tu veux un contrôle absolu sur chaque centime, Excel est ton roi. Si tu as besoin d’un électrochoc comportemental pour arrêter de flamber, les enveloppes sont imbattables.

Alors, quelle méthode est faite pour toi ? le test du profil budgétaire

Le comparatif t’a donné des pistes, mais la meilleure méthode du monde ne vaut rien si tu ne l’utilises pas. Le choix final ne dépend que d’une chose : toi.

Dis-moi comment tu vis, je te dirai comment budgéter

Oublie la recherche de l’outil parfait. Cherche plutôt la méthode qui colle à ta vraie personnalité, tes habitudes et ton niveau de discipline.

Pour t’aider à trancher, je te propose un auto-diagnostic rapide. Réponds honnêtement aux questions suivantes pour découvrir ton profil budgétaire.

Les questions à te poser pour enfin te décider

Prends une feuille et note simplement la lettre.

- Ta relation à la technologie est plutôt…

a) Distante. Moins j’utilise d’écrans, mieux je me porte.

b) Fusionnelle. Mon smartphone est le centre de ma vie.

c) Pragmatique. L’ordinateur est un outil de travail. - Pour toi, la gestion de budget doit être avant tout…

a) Concrète. J’ai besoin de voir et de toucher.

b) Automatique. Le moins de temps possible.

c) Détaillée. Je veux tout contrôler. - Ton plus grand défaut avec l’argent

a) Les dépenses impulsives en magasin.

b) Le manque de visibilité sur mes comptes.

c) Le manque de planification long terme.

Les profils types et leur outil idéal

Tu as une majorité de « a » ? Tu es un « Visuel ». La méthode des enveloppes est faite pour toi. L’impact physique du cash va t’aider à te réguler.

Tu as une majorité de « b » ? Tu es un « Connecté ». Fonce sur une application de budget. L’automatisation et le suivi en temps réel te simplifieront la vie.

Tu as une majorité de « c » ? Tu es un « Analyste ». Ouvre Excel ou Google Sheets. Seul un tableur t’offrira le contrôle nécessaire pour choisir méthode gestion budget efficacement.

La meilleure méthode de gestion de budget n’est pas la plus performante, mais simplement celle que tu tiendras sur la durée sans avoir envie de tout abandonner.

Bref, la meilleure méthode, c’est celle que tu vas vraiment utiliser. Enveloppes, appli ou Excel, peu importe l’outil tant qu’il te convient. L’essentiel, c’est de passer à l’action et d’arrêter de subir tes finances. Choisis ton camp, lance-toi et regarde enfin ton compte en banque avec le sourire

FAQ

C’est quoi la meilleure méthode pour gérer son budget ?

Honnêtement ? Il n’y a pas de solution miracle qui marche pour tout le monde. La « meilleure » méthode, c’est surtout celle que tu vas réussir à tenir sur la durée sans avoir envie de tout envoyer valser au bout de trois semaines. Tout est une question de profil.

Si tu as besoin de concret pour arrêter de flamber, les enveloppes budgétaires sont imbattables. Si tu veux que ça se fasse tout seul, une application bancaire sera ta meilleure alliée. Et si tu es un maniaque du contrôle qui veut tout analyser, rien ne vaut un bon vieux tableur Excel. Teste et vois ce qui colle à ta peau !

Comment faire pour gérer son budget correctement ?

Avant même de choisir ton outil, la base est toujours la même : tu dois savoir exactement ce qui rentre et ce qui sort. Prends tes relevés de compte des derniers mois et fais le tri entre tes dépenses fixes (loyer, factures) et tes dépenses variables (courses, sorties). C’est la seule façon d’y voir clair.

Ensuite, fixe-toi un petit objectif simple, comme mettre 50€ de côté ou ne pas être à découvert. C’est ce but qui te gardera motivé. Rappelle-toi : gérer son budget, ce n’est pas se priver, c’est juste décider où va ton argent au lieu de te demander où il a disparu.