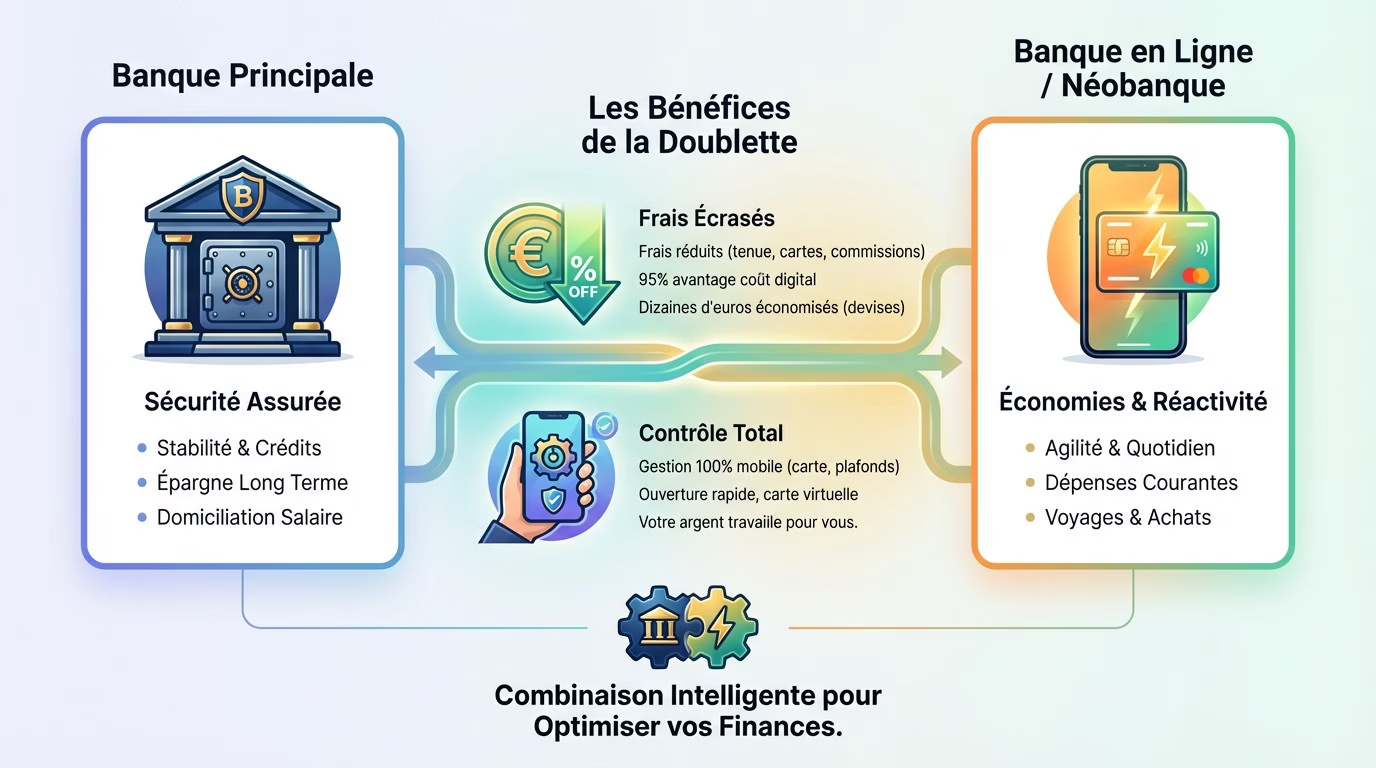

Ce qu’il faut retenir : coupler une banque traditionnelle pour les projets lourds à une néobanque pour le quotidien constitue la stratégie financière ultime. Cette méthode écrase les frais bancaires tout en maximisant la flexibilité mobile, profitant d’un avantage de coût de 95 % propre aux structures 100 % numériques.

T’en as pas marre de voir ton banquier se gaver sur ton dos avec des frais de tenue de compte injustifiés et des commissions qui plombent ton budget ? Pour arrêter de jeter ton argent par les fenêtres, la stratégie gagnante consiste à combiner banque principale néobanque afin de gagner en flexibilité tout en réduisant drastiquement la note. On t’explique exactement comment construire ce système hybride et choisir les comptes parfaits pour ton profil, que tu sois étudiant fauché ou freelance ambitieux.

- La doublette bancaire : pourquoi un seul compte ne suffit plus

- Banque en ligne vs néobanque : le détail qui change tout

- Le pilier de votre système : à quoi sert encore votre banque principale ?

- Le couteau suisse numérique : comment choisir votre deuxième compte

- Le combo parfait pour l’étudiant et le jeune actif

- L’architecture bancaire sur-mesure pour le salarié et la famille

- La solution pour les freelances et indépendants

La doublette bancaire : pourquoi un seul compte ne suffit plus

Écrasez les frais cachés au quotidien

Tu paies sans doute trop cher ta fidélité bancaire. Frais de tenue de compte, cartes onéreuses, commissions d’intervention… C’est de l’argent perdu pour des services basiques que tu pourrais avoir gratuitement ailleurs.

Les banques en ligne cassent ce modèle obsolète. Elles coupent dans le gras pour t’offrir la gratuité sur l’essentiel. L’objectif est simple : réduire drastiquement la facture de tous les jours.

Prends les voyages : une néobanque t’évite les commissions de change assassines. Sache que le numérique offre un avantage de coût de 95% face aux agences physiques. Autant en profiter.

Gagnez une flexibilité que votre banquier déteste

Oublie les horaires d’ouverture. Tout se pilote depuis ton mobile : blocage de carte, plafonds ajustables, notifications instantanées. Tu as enfin le contrôle total dans votre poche, sans rien demander à personne.

La vitesse d’exécution est incomparable. Tu ouvres un compte en quelques minutes et reçois une carte virtuelle immédiatement. Compare ça à la lenteur administrative des banques traditionnelles. C’est la fin de l’attente.

Arrêter de payer pour des services que vous n’utilisez pas n’est pas de la radinerie, c’est juste du bon sens. Votre argent doit travailler pour vous, pas pour votre banquier.

Le principe de base : chaque banque a son rôle

Ta banque historique gère le « lourd » et la sécurité. C’est là que tu domicilies ton salaire, négocies ton crédit immobilier et sécurises ton épargne à long terme.

Ta banque secondaire sert à l’agilité et aux économies. Dépenses courantes, web, voyages : c’est ton compte « d’action ». Adopter cette stratégie, c’est adopter une mentalité de ‘Père Riche’, en optimisant chaque flux.

Ce n’est pas une compétition, mais une combinaison intelligente. Tu ne remplaces pas l’une par l’autre, tu les fais travailler ensemble. Voilà pourquoi combiner banque principale néobanque est si puissant.

Banque en ligne vs néobanque : le détail qui change tout

Maintenant que tu as compris l’intérêt de la doublette, il faut absolument piger une nuance technique. Tous les nouveaux acteurs ne se valent pas.

La banque en ligne : une vraie banque, mais sur votre canapé

Une banque en ligne, c’est souvent la filiale d’un géant traditionnel. Elle détient une vraie licence bancaire française ou européenne. Du coup, elle a le droit de tout proposer : crédit, assurance-vie ou livrets réglementés. C’est du solide.

L’avantage, c’est de combiner le meilleur des deux mondes : des frais réduits grâce à l’absence d’agences, et une offre de services complète. Tu peux carrément en faire ta banque principale. C’est le beurre et l’argent du beurre.

En bref : c’est une banque classique, mais avec une meilleure interface et moins de frais.

La néobanque : l’outil de paiement ultra-rapide

Ici, on parle de fintech, souvent avec un statut d' »établissement de paiement ». L’objectif n’est pas de tout faire, mais d’exceller sur un point : les opérations de paiement courantes. C’est une approche technologique radicalement différente.

Tout est pensé pour être simples et efficaces sur ton smartphone. L’appli est fluide, les cagnottes se créent en deux clics et les fonctionnalités innovantes pleuvent. C’est le top de l’expérience utilisateur.

Le hic ? Une gamme de produits très limitée. Pas de crédit, pas de découvert, pas de chéquier.

Concrètement, ça change quoi pour vous ?

Ce détail technique dicte ta stratégie pour combiner banque principale néobanque. Une banque en ligne peut remplacer ton compte historique, mais une néobanque ne le pourra jamais complètement. Tu vois la nuance ?

La néobanque reste le compte secondaire parfait pour tes dépenses quotidiennes. La banque en ligne, elle, est un concurrent direct de ta banque actuelle.

| Caractéristique | Banque Traditionnelle | Banque en Ligne | Néobanque |

|---|---|---|---|

| Frais de compte | Élevés | Faibles / Gratuits (sous conditions) | Très faibles / Nuls |

| Carte bancaire | Payante | Gratuite (sous conditions) | Gratuite / Faible coût |

| Opérations à l’étranger | Frais importants | Frais réduits | Très faibles / Nuls |

| Dépôt chèques/espèces | Oui (agence/guichet) | Possible (parfois via réseau partenaire) | Non / Très limité |

| Découvert autorisé | Oui (négociable) | Oui (souvent) | Non (généralement) |

| Crédit immobilier/conso | Oui | Oui | Non |

| Produits d’épargne | Gamme complète | Gamme complète ou quasi | Limité / Inexistant |

| Relation client | Conseiller en agence | Téléphone / Email | Chat / Application |

Le pilier de votre système : à quoi sert encore votre banque principale ?

Pour les gros projets : crédit immo et prêts costauds

Pour décrocher un crédit immobilier, la banque traditionnelle reste le boss final incontesté. C’est d’ailleurs tout l’intérêt de combiner banque principale et néobanque : tu gardes l’ancienneté nécessaire pour ces dossiers lourds. Les banquiers exigent un historique impeccable avant de prêter.

Sache que domicilier tes revenus chez eux est souvent la condition non négociable pour obtenir un taux. C’est un véritable pacte de confiance : tu leur donnes tes flux, ils te financent ton toit.

Même pour un gros prêt conso, avoir un conseiller qui défend ton dossier change tout face à un algorithme.

Le filet de sécurité : découvert autorisé et conseiller dédié

Tu as vu le problème avec les banques mobiles ? Elles ne proposent quasi jamais de découvert. Une fin de mois difficile peut vite virer au cauchemar financier. Garder une vraie autorisation de découvert sur ton compte historique est une sécurité dont tu ne peux pas te passer.

Parlons de l’humain deux secondes. Même si tu ne le vois jamais, savoir qu’un conseiller peut intervenir en cas de fraude massive ou de succession complexe est rassurant. C’est un garde-fou humain indispensable quand la technologie atteint ses limites.

Votre banque en ligne est votre voiture de sport pour le week-end, rapide et fun. Votre banque principale est le 4×4 fiable qui vous sortira de la boue quand vous en aurez besoin.

Les services « à l’ancienne » qui dépannent : chèques et dépôts d’espèces

Le chéquier a l’air dépassé, mais certaines cautions ou médecins n’acceptent encore que ça. La majorité des néobanques t’en privent totalement, ce qui peut te bloquer bêtement. C’est un outil vieillissant, certes, mais obligatoire pour certaines transactions entre particuliers.

Le vrai point noir du 100% digital, c’est le dépôt d’espèces. Si tu vends ta voiture ou que mamie te donne un billet, impossible de le créditer sur une néobanque. L’agence physique reste la seule solution simple pour poser ton cash.

Ces services semblent désuets au quotidien, pourtant leur absence crée des blocages réels et frustrants le moment venu.

Le couteau suisse numérique : comment choisir votre deuxième compte

Convaincu ? Bien. Maintenant, passons à la sélection de ton allié numérique. Tous ne sont pas logés à la même enseigne, et tu dois choisir celui qui colle à TA vie.

Les frais à l’étranger : le critère numéro un du voyageur

Si tu voyages, même une fois par an, c’est le critère décisif. C’est souvent la raison principale qui pousse à combiner banque principale néobanque. Les banques traditionnelles facturent des commissions fixes ET un pourcentage sur chaque paiement ou retrait hors zone euro.

Cherche une offre avec zéro frais sur les paiements et retraits à l’étranger. Fais aussi attention au taux de change appliqué : vise le taux interbancaire, le plus juste possible.

C’est le moyen le plus simple d’économiser des centaines d’euros sans effort.

L’application mobile : votre véritable tour de contrôle

L’app, c’est 99% de ton interaction avec la banque. Elle doit être irréprochable : rapide, intuitive, sans bugs. N’hésite pas à lire les avis sur les stores.

Regarde les fonctionnalités de gestion de budget. Est-ce que tu peux créer des « coffres » ou des « espaces » pour épargner ? Est-ce que l’app te permet de définir tes propres catégories de budget pour suivre tes dépenses ?

- Notifications instantanées pour chaque transaction.

- Possibilité de bloquer/débloquer la carte en un clic.

- Création de cartes virtuelles pour les achats en ligne.

- Compatibilité avec les paiements mobiles (Apple Pay, Google Pay).

Les conditions de la gratuité : le piège à éviter

« Gratuit » ne veut pas toujours dire gratuit. Lis attentivement les conditions. Souvent, la carte est gratuite si tu réalises au moins une opération par mois. Sinon, des frais s’appliquent.

Certaines banques en ligne exigent aussi un revenu minimum ou un certain montant d’épargne pour accéder à leurs meilleures cartes. Vérifie que tu es bien éligible.

Le diable est dans les détails. Une offre qui semble gratuite peut vite te coûter cher si tu ne respectes pas les règles.

Le combo parfait pour l’étudiant et le jeune actif

Passons aux cas pratiques. Tu es étudiant ou tu démarres dans la vie active ? Ton budget est serré et chaque euro compte. Voici comment monter ton duo bancaire sans te ruiner.

Objectif zéro euro : la gratuité avant tout

Pour un étudiant, le critère numéro un est la gratuité totale. Pas de frais de tenue de compte, une carte gratuite, et surtout, aucune condition de revenus. C’est non négociable si tu veux éviter de perdre de l’argent bêtement.

Les néobanques comme Revolut ou les offres d’entrée de gamme type Fosfo sont parfaites pour ça. L’ouverture de compte se fait en un éclair.

L’idée est d’avoir un compte fonctionnel qui ne te coûte absolument rien tant que tes revenus sont faibles ou irréguliers.

Le setup idéal pour un budget serré

Garde un compte dans la banque de tes parents ou une banque traditionnelle pour le strict minimum. C’est là que tu pourras déposer un chèque ou des espèces si besoin.

Ouvre une néobanque pour toutes tes dépenses quotidiennes. Vire-toi une somme fixe chaque semaine ou chaque mois pour mieux maîtriser ton budget et ne jamais être à découvert.

- Banque principale : Domiciliation de la bourse, du petit salaire. Dépôt des chèques de la famille.

- Néobanque : Carte pour les sorties, les courses, les abonnements (Netflix, Spotify), les voyages et week-ends à l’étranger.

Anticiper l’avenir : les premiers pas vers l’épargne

Pour un jeune actif, la problématique évolue. Tu commences à gagner de l’argent, il faut penser à l’épargne. C’est là que combiner banque principale néobanque devient malin, car les banques en ligne offrent des livrets plus performants que les banques traditionnelles.

Tu peux commencer à viser une carte bancaire un peu plus haut de gamme, avec de meilleures assurances. La condition de revenu devient enfin accessible pour ton profil.

Ton setup devient plus robuste : une banque tradi pour le prêt étudiant, une banque en ligne pour l’épargne et une néobanque pour les voyages.

L’architecture bancaire sur-mesure pour le salarié et la famille

La vie avance, les projets se précisent. Que tu sois salarié bien installé ou que tu fondes une famille, ton organisation bancaire doit suivre le rythme.

Salarié : optimiser la gestion du quotidien

En tant que salarié, ton flux financier est stable. L’objectif est d’automatiser et d’optimiser chaque mouvement d’argent. La banque principale encaisse le salaire et règle les charges fixes comme le loyer ou les crédits. C’est ta tour de contrôle.

Le compte secondaire, idéalement une banque en ligne, reçoit un virement mensuel pour toutes les dépenses variables. Courses, loisirs, shopping : c’est la méthode des enveloppes, mais en version numérique. Tu compartimentes pour mieux gérer.

Cela permet de voir en un clin d’œil ce qu’il te reste à dépenser. Tu ne touches jamais à ton épargne.

Famille : un compte pour chaque projet (et chaque enfant)

Pour une famille, la complexité augmente forcément. La banque principale reste le centre pour le prêt immobilier et les livrets A des enfants. C’est la base solide, celle qui rassure les banquiers. On ne change pas une équipe qui gagne.

Une banque en ligne avec un compte joint devient très pertinente pour les dépenses communes du foyer. Les deux parents ont une carte et une visibilité parfaite. Plus de secrets sur le budget courses.

Les néobanques peuvent servir à donner de l’argent de poche aux ados via des comptes dédiés avec contrôle parental. C’est un super outil pédagogique. Ils apprennent à gérer, tu gardes la main.

Le compte joint : la fausse bonne idée ?

Le compte joint traditionnel peut être rigide. La stratégie du « compte joint + comptes personnels » est souvent plus saine pour le couple. Le compte joint sert aux charges fixes, et chacun garde son jardin secret.

Savoir combiner banque principale néobanque pour le compte joint et des comptes personnels offre le maximum de flexibilité. Tu profites de cartes gratuites et d’une liberté totale. C’est l’assemblage gagnant.

Cela évite les frictions inutiles sur les petits plaisirs. Chacun garde son autonomie financière.

La solution pour les freelances et indépendants

Tu es ton propre patron ? Bravo. Mais ça veut aussi dire que tu es ton propre comptable. Ton organisation bancaire n’est pas une option, c’est une question de survie.

Pourquoi un compte pro dédié est non négociable

C’est la loi pour la plupart des statuts, notamment si tu fais du commerce ou dépasses 10 000 € de chiffre d’affaires deux ans de suite. Mais même si ce n’est pas obligatoire, c’est une règle de bonne gestion. Mélanger pro et perso est la recette du désastre fiscal.

Un compte dédié permet de suivre ta trésorerie à la loupe, de justifier tes dépenses et de simplifier ta déclaration. C’est une véritable barrière de protection pour ton patrimoine personnel contre les aléas de ton activité.

Heureusement, les néobanques pro, qui ciblent spécifiquement les indépendants et freelances, ont rendu cela très accessible et peu coûteux. Fini les frais exorbitants pour juste avoir un IBAN professionnel.

Le duo gagnant : banque tradi pour le financement, néobanque pour les flux

Le freelance a besoin de la même structure que le salarié, mais en double : une pour le pro, une pour le perso. Soit potentiellement quatre comptes au total pour une clarté absolue.

Côté pro : garde une banque tradi pour un éventuel prêt professionnel ou un TPE physique, et une néobanque pro pour encaisser les clients et payer les charges courantes. C’est l’astuce : combiner banque principale néobanque permet de réduire les frais drastiquement.

Côté perso : le même schéma s’applique. Un compte principal pour le crédit immo perso, et un compte secondaire pour les dépenses du quotidien, alimenté par le salaire que tu te verses.

Les fonctionnalités qui vous sauvent la vie (et votre compta)

Les néobanques pro ne sont pas juste des comptes de dépôt. Elles offrent des outils de pilotage qui font gagner un temps fou au quotidien. C’est leur vraie valeur ajoutée par rapport aux banques classiques.

Il faut bien gérer son compte en banque pour éviter les mauvaises surprises, surtout quand on est à son compte. Voici ce que tu dois chercher :

- Outil d’édition de devis et factures (comme chez Shine ou Finom).

- Scan des reçus et liaison automatique à la transaction.

- Export comptable simplifié (pour toi ou ton expert-comptable).

- Possibilité de créer des accès limités pour un collaborateur.

Tu l’auras compris, la doublette bancaire n’est pas un luxe, c’est une stratégie indispensable. Garde ton compte historique pour la sécurité et néobanque pour l’agilité au quotidien. C’est le meilleur moyen d’arrêter de jeter ton argent par les fenêtres. À toi de jouer pour optimiser tes finances !

FAQ

Est-ce que les néobanques proposent des comptes joints ?

Ça dépend vraiment de la crèmerie ! Certaines néobanques comme Revolut ou Bunq ont lancé de vrais comptes joints pour gérer le budget à deux super facilement. Par contre, méfie-toi : chez d’autres (comme N26 pour l’instant), ce sont souvent des « espaces partagés » et non des comptes joints classiques avec deux titulaires officiels. Si tu veux partager les frais sans prise de tête, vérifie bien ce point avant de t’inscrire.

Est-ce que mon argent est vraiment en sécurité sur un compte Neo ?

C’est la question qui revient tout le temps, et la réponse est oui. Si ta néobanque possède une licence bancaire européenne (comme N26 ou Revolut désormais), tes dépôts sont garantis jusqu’à 100 000 €, exactement comme dans ta banque traditionnelle. Si c’est un « établissement de paiement » (comme Nickel), ton argent est « cantonné » (mis de côté) dans une grande banque partenaire. Bref, tu ne risques pas de voir tes économies s’évaporer.

Quelle est la meilleure option pour un compte joint en couple ?

Si tu cherches le meilleur plan pour ton couple, vise plutôt les banques en ligne (type BoursoBank ou Fortuneo). Pourquoi ? Parce qu’elles offrent souvent deux cartes bancaires gratuites (et haut de gamme !) et aucuns frais de tenue de compte. C’est imbattable pour payer le loyer et les courses sans que la banque ne se serve au passage. Les néobanques sont cool, mais souvent moins complètes pour ce besoin précis.

Ma banque principale peut-elle savoir si j’ai un compte ailleurs ?

T’inquiète pas, ton banquier n’a pas de boule de cristal. Il ne peut pas consulter tes comptes dans les autres établissements. Par contre, il verra forcément les virements que tu effectues depuis ton compte principal vers ta néobanque. Mais honnêtement, il s’en fiche pas mal tant que ton compte chez lui est bien tenu. C’est ton argent, tu as le droit de le faire circuler !

Est-ce que je dois déclarer mon compte Revolut ou N26 aux impôts ?

Attention, c’est le piège classique ! Si ta néobanque a un IBAN étranger (souvent « LT » pour Lituanie ou « DE » pour Allemagne), tu as l’obligation légale de le déclarer au fisc via le formulaire 3916 lors de ta déclaration de revenus. Le fisc a accès aux infos via les échanges européens, donc ne joue pas au plus malin. L’oubli peut te coûter 1 500 € d’amende par compte non déclaré. Ça fait cher l’oubli, alors prends 5 minutes pour le faire.

Quelles sont les banques en ligne à éviter absolument ?

Il n’y a pas de « liste noire », mais un conseil d’ami : fuis les banques qui te facturent des frais cachés absurdes, comme des frais de rechargement par carte ou des frais d’inactivité exorbitants si tu n’utilises pas ta carte pendant un mois. Évite aussi celles dont le service client est aux abonnés absents. Avant de signer, jette toujours un œil aux avis récents sur les stores d’applications, c’est souvent là qu’on découvre la vérité.