L’essentiel à retenir : la banque forteresse, c’est fini. Pour survivre, il faut désormais jouer collectif et s’ouvrir aux fintechs via un écosystème performant. C’est le meilleur moyen de booster l’offre client sans perdre des années en développement. D’ailleurs, plus de 90 % des banques considèrent aujourd’hui ce modèle collaboratif comme indispensable pour ne pas couler.

Tu as l’impression que ton modèle historique prend la poussière face à l’agressivité féroce des nouveaux acteurs du marché ? Pour ne pas finir hors jeu, construire un écosystème bancaire ouvert devient ta seule option viable pour réinventer la relation client. Découvre les méthodes concrètes pour passer de simple banquier à chef d’orchestre indispensable sans y laisser des plumes.

- Le système bancaire explose : bienvenue dans l’ère des réseaux

- La survie des banques : pourquoi elles n’ont plus le choix

- Construire son réseau : les stratégies pour ne pas se planter

Le système bancaire explose : bienvenue dans l’ère des réseaux

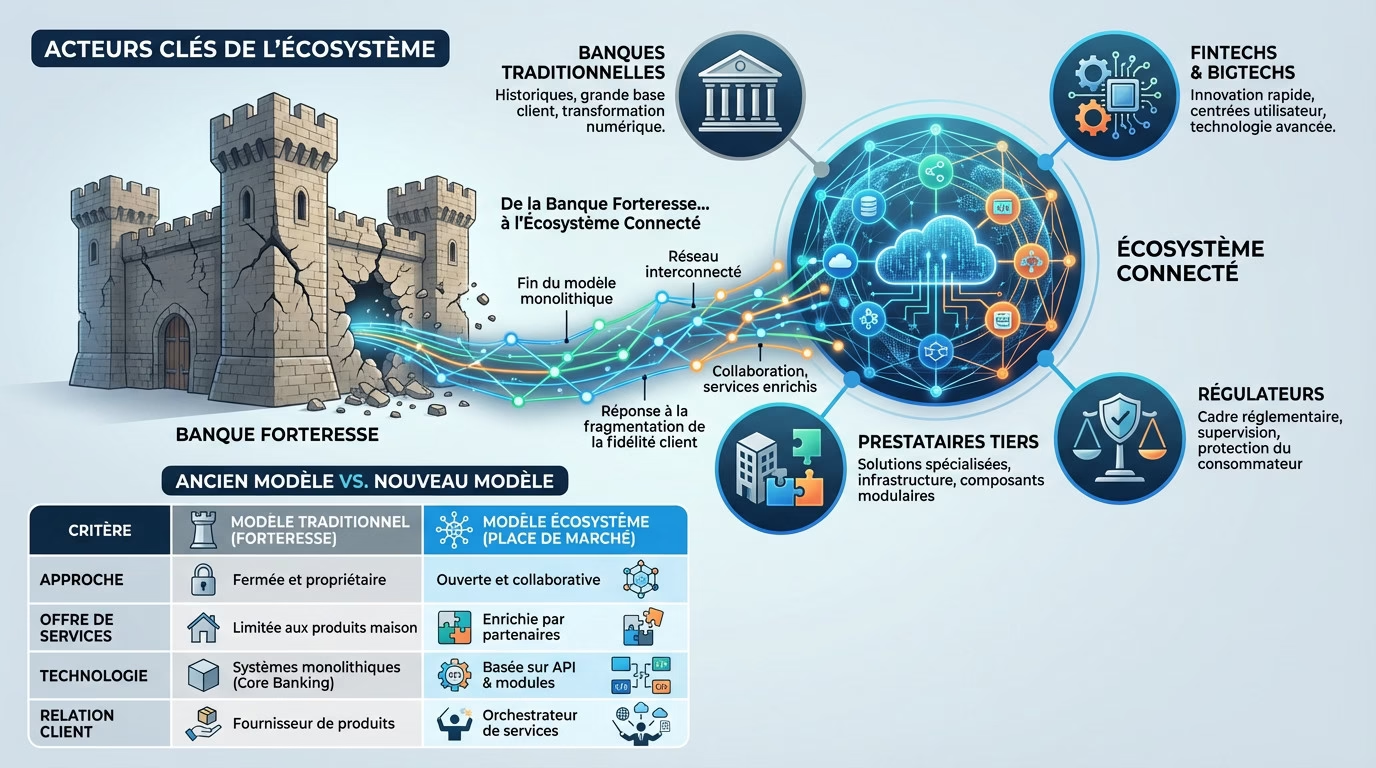

Fini le temps de la banque forteresse

Oublie le vieux fantasme de la banque qui gère tout en solo. Ce modèle est cuit. Aujourd’hui, on parle d’un réseau interconnecté où l’institution n’est plus le soleil, mais une simple planète parmi d’autres.

C’est ça, construire son écosystème bancaire : collaborer avec des prestataires et des fintechs agiles. L’objectif est d’enrichir l’offre sans se coltiner tout le développement en interne. Un changement de mentalité total.

C’est la réponse directe à la fragmentation de la fidélité de tes clients.

Les nouveaux acteurs qui bousculent le jeu

Regarde autour de toi, le terrain a changé. Ce n’est plus un club privé, mais une arène où de nouveaux visages redistribuent les cartes pour capter la valeur.

- Les banques traditionnelles : qui tentent tant bien que mal de s’adapter.

- Les Fintechs et BigTechs : les nouveaux entrants agiles qui grignotent des parts de marché.

- Les prestataires de services tiers : qui fournissent les briques technologiques essentielles.

- Les régulateurs : comme l’Autorité de contrôle prudentiel et de résolution (ACPR), qui sifflent les fautes et encadrent le jeu.

Le grand écart : du modèle monolithique à la place de marché

Tu saisis l’ampleur du truc ? On passe brutalement d’un système fermé et rigide à une plateforme totalement ouverte.

| Critère | Modèle traditionnel (« Forteresse ») | Modèle écosystème (« Place de marché ») |

|---|---|---|

| Approche | Fermée et propriétaire | Ouverte et collaborative |

| Offre de services | Limitée aux produits maison | Enrichie par des partenaires |

| Technologie | Systèmes monolithiques (Core Banking) | Basée sur des API et des modules |

| Relation client | Fournisseur de produits | Orchestrateur de services |

La survie des banques : pourquoi elles n’ont plus le choix

La menace des nouveaux prédateurs financiers

Tu vois le problème actuel ? La concurrence féroce des fintechs comme N26 rebat totalement les cartes du secteur. Ces nouveaux acteurs sont rapides, spécialisés et grignotent les parts de marché des banques traditionnelles.

Les banques ne peuvent plus suivre le rythme avec leurs systèmes vieillissants face à cette pression. Elles doivent copier l’agilité des start-ups pour rester dans la course technologique. L’externalisation de certaines capacités devient une évidence stratégique.

Plus de 90 % des banques considèrent le modèle collaboratif comme une solution indispensable pour répondre à la pression concurrentielle et innover.

Le client est roi, et il le sait

Les attentes des clients ont radicalement changé ces dernières années, tu ne trouves pas ? Ils veulent des expériences fluides, intégrées et personnalisées au quotidien. Une simple appli bancaire ne suffit plus. Ils veulent des services qui s’adaptent à leur vie.

L’écosystème bancaire permet d’enrichir l’expérience en intégrant des services non-financiers directement dans l’offre. C’est le concept fort de « services bancaires de proximité ». Cela permet d’éviter les erreurs de budget en ayant une vue d’ensemble.

Quand la loi pousse à s’ouvrir

Savais-tu que la réglementation, comme la DSP2 en Europe, force les banques à ouvrir leurs données ? C’est le principe de l’Open Banking qui redistribue les cartes. L’accès aux données devient une norme obligatoire.

Au lieu de subir cette contrainte, les banques intelligentes la transforment en opportunité commerciale. L’écosystème est le moyen parfait pour se conformer à la loi tout en créant de la valeur. C’est une réponse directe aux exigences légales.

Construire son réseau : les stratégies pour ne pas se planter

OK, les banques doivent bouger. Mais comment ? Il ne suffit pas de signer des partenariats au hasard. Il y a de vraies stratégies à mettre en place.

Chef d’orchestre ou simple musicien ?

Chaque établissement doit choisir son rôle dans cet écosystème bancaire. Il n’y a pas trente-six solutions, mais deux voies principales pour ne pas rester sur la touche.

Tu te demandes quelle direction prendre ? Voici les options sur la table :

- Devenir l’orchestrateur : La banque construit sa propre plateforme et invite des partenaires à s’y greffer. Elle garde le contrôle de la relation client.

- Devenir un contributeur : La banque s’intègre dans l’écosystème d’un autre (une BigTech par exemple) en fournissant ses produits en marque blanche.

- Une troisième voie, la focalisation verticale, consiste à devenir le meilleur sur une niche très précise.

Le « beyond banking » : voir plus loin que le bout de son nez

Le concept de « Beyond Banking » est simple : il faut aller bien au-delà des services financiers traditionnels. La banque se transforme en point d’entrée unique pour gérer d’autres besoins du quotidien. Tu ne vends plus juste un compte, mais une solution de vie.

Un exemple concret : au lieu de juste proposer un prêt auto, la banque vous met en relation avec des concessionnaires et des assureurs partenaires pour un service clé en main.

La technologie, le ciment de l’édifice

Sans les bonnes fondations techniques, tout s’écroule. La technologie joue un rôle central ici. Les API (Interfaces de Programmation d’Application) sont les connecteurs indispensables pour faire dialoguer tout ce petit monde.

Cela demande aux banques de moderniser leur « Core Banking ». C’est un chantier lourd, mais nécessaire pour permettre cette interconnexion fluide et sécurisée avec les partenaires. Cela concerne tous les services, même une simple autorisation de découvert.

T’as saisi le truc : l’écosystème bancaire n’est pas une option, c’est une question de survie. En jouant collectif avec les fintechs, ta banque devient enfin un véritable allié au quotidien. Alors, est-elle prête à devenir le chef d’orchestre de tes finances ou va-t-elle rester sur la touche ?

FAQ

C’est quoi au juste, un écosystème bancaire ?

Oublie l’image de la banque forteresse qui fait tout toute seule. Un écosystème bancaire, c’est un réseau ouvert où ta banque collabore avec des partenaires externes, comme des fintechs ou des prestataires technologiques. Au lieu de développer chaque outil en interne avec des systèmes vieillissants, elle connecte les meilleures solutions du marché pour t’offrir des services plus performants et innovants.

Quel est le but ultime de construire cet écosystème ?

Le but est simple : ne pas se laisser distancer. Face à la concurrence féroce des nouveaux acteurs, construire un écosystème permet à la banque de gagner en agilité et de proposer du « Beyond Banking ». En gros, elle ne se contente plus de gérer ton argent, mais elle t’apporte des solutions concrètes pour ton quotidien (logement, mobilité, gestion d’entreprise) en intégrant des services tiers directement dans ton expérience client.

Et l’écosystème financier, ça englobe quoi ?

C’est le grand terrain de jeu. L’écosystème financier regroupe tous les acteurs qui permettent à l’argent de circuler : les banques traditionnelles, les néobanques, les réseaux de paiement (comme Visa ou Mastercard), mais aussi les régulateurs comme l’ACPR qui fixent les règles. C’est cette interconnection globale qui garantit la sécurité et la fluidité.

Ça veut dire quoi concrètement, « écosystème » dans ce contexte ?

Ça signifie « interdépendance ». Dans ce modèle, la banque n’est plus le centre unique de l’univers. Elle devient soit un orchestrateur qui réunit plusieurs services sur sa plateforme, soit un contributeur qui propose ses produits via d’autres applications. C’est une logique de partenariat où chaque acteur apporte sa brique technologique pour créer plus de valeur pour toi, le client.