L’essentiel à retenir : notre système de santé est un pacte solidaire garantissant des soins à tous grâce à la PUMA. Attention toutefois, la Sécu ne paie pas tout et rembourse souvent 70 %. Pour éviter les frais imprévus, comprendre ce reste à charge et choisir une bonne mutuelle est la seule solution pour sécuriser son portefeuille.

Est-ce que toi aussi tu t’arraches les cheveux à essayer de déchiffrer tes remboursements ou à comprendre pourquoi l’assurance maladie ne couvre pas tout ? On va mettre les pieds dans le plat pour t’expliquer simplement les rouages de ce système et ce que ça change vraiment pour ton portefeuille au quotidien. Attends-toi à découvrir des astuces concrètes pour naviguer dans la jungle administrative et ne plus jamais laisser filer un euro qui te revient de droit.

- L’assurance maladie, un pilier de solidarité nationale

- D’où vient l’argent et comment est-il géré ?

- Concrètement, quels sont vos droits au remboursement ?

- Sécurité sociale, assurance maladie, CPAM : qui fait quoi et qui contacter ?

- Un système qui évolue : contrôles et nouvelles pratiques

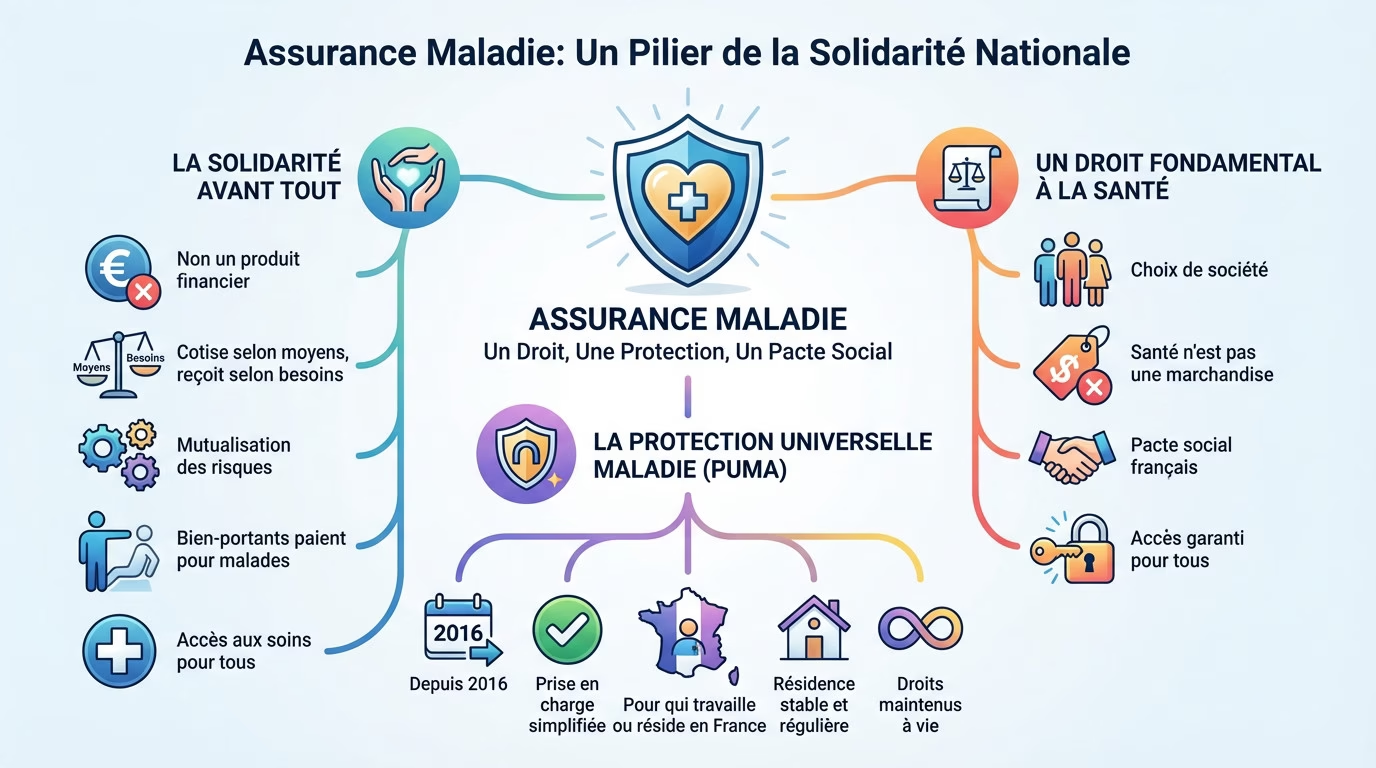

L’assurance maladie, un pilier de solidarité nationale

Le principe de base : la solidarité avant tout

Oubliez les contrats financiers classiques. L’assurance maladie en France refuse la logique de profit pour adopter le principe de solidarité. Chacun cotise selon ses moyens réels, mais reçoit selon ses besoins de santé. On mutualise simplement les risques.

Les bien-portants paient pour les malades, c’est la règle du jeu. Ce mécanisme constitue le cœur battant de notre pacte social. Votre compte en banque ne dicte jamais votre santé.

Ce modèle unique vise à garantir l’accès aux soins pour tous. C’est un droit inébranlable, peu importe votre situation personnelle ou professionnelle.

Qui est couvert ? la protection universelle maladie (PUMA)

Depuis 2016, la Protection Universelle Maladie (PUMA) simplifie drastiquement la donne. Elle garantit la prise en charge des frais à quiconque travaille ou réside en France. Personne n’est oublié.

Notez bien que cette résidence doit rester stable et régulière sur le territoire. Cela met fin aux vieux cauchemars administratifs liés aux changements de situation, comme une perte d’emploi.

Votre affiliation tient désormais à vie. C’est un élément clé pour se protéger sans subir d’interruption de vos droits.

Plus qu’une assurance, un droit fondamental à la santé

Nous avons fait un choix de société précis. Le système positionne la santé comme un droit fondamental, pas comme une marchandise à vendre. Ce n’est pas du business.

L’assurance maladie n’est pas un produit que l’on achète, c’est un pacte social qui garantit que personne n’est laissé sur le bord de la route face à la maladie.

Ce droit sacré à la santé définit le modèle social français. C’est ce qui le distingue radicalement de nombreux autres systèmes mondiaux. On priorise l’humain.

D’où vient l’argent et comment est-il géré ?

Le financement : un pot commun pour la santé de tous

Vous imaginez peut-être que l’État paie tout directement ? C’est faux. Le financement repose sur une mutualisation des risques à grande échelle. L’argent ne vient pas du budget général, mais de la Sécurité Sociale, alimentée par des prélèvements obligatoires.

Regardez votre fiche de paie, voici d’où vient réellement l’argent :

- Les cotisations sociales prélevées sur les salaires (part employeur et salarié).

- La Contribution Sociale Généralisée (CSG) qui pèse sur la quasi-totalité des revenus.

- Certaines taxes sur des produits jugés nocifs pour la santé (tabac, alcools).

Les différents régimes : qui gère votre dossier ?

L’Assurance Maladie n’est pas un bloc monolithique uniforme. Elle est organisée en plusieurs régimes distincts selon le statut professionnel des assurés. C’est une structure historique qu’il faut connaître.

Voici comment cela se découpe concrètement. Le régime général (CPAM) couvre l’immense majorité des salariés et résidents français. Le régime agricole (MSA) gère les agriculteurs, tandis que les régimes spéciaux s’occupent de professions spécifiques comme les militaires ou les marins.

Cela vous semble complexe ? Rassurez-vous, même si les caisses sont différentes, les principes de base et les droits restent globalement les mêmes pour tous.

La gouvernance du système : qui pilote le navire ?

Ce système massif est piloté à la fois par l’État et les partenaires sociaux. C’est un équilibre de pouvoir parfois tendu. L’État fixe les grandes orientations budgétaires via les lois de financement de la Sécurité Sociale (LFSS).

Mais qui réfléchit au long terme ? Il existe des organismes experts comme le Haut conseil pour l’avenir de l’assurance maladie (HCAAM). Son rôle est d’analyser et proposer des évolutions pour garantir la pérennité du système face aux défis futurs.

Concrètement, quels sont vos droits au remboursement ?

Maintenant que l’on sait comment le système est financé et organisé, voyons ce que cela signifie exactement pour votre portefeuille au quotidien.

La carte Vitale : votre sésame pour les soins

Oubliez l’idée d’une carte de paiement bancaire classique. Votre carte Vitale, c’est cette carte à puce verte qui renferme toutes vos informations administratives et prouve vos droits ouverts auprès de l’Assurance Maladie. C’est votre clé d’entrée dans le système.

Son véritable but est de tuer la paperasse administrative. En la passant dans le lecteur du médecin, vous créez une feuille de soins électronique, ce qui déclenche un remboursement automatique et rapide, souvent viré en moins d’une semaine, sans aucun courrier.

Le parcours de soins coordonnés pour un meilleur suivi

Parlons stratégie avec le concept du médecin traitant. C’est le praticien — généralement votre généraliste habituel — que vous déclarez officiellement à l’Assurance Maladie pour centraliser et coordonner l’ensemble de vos soins médicaux.

Jouer le jeu est une condition stricte pour être mieux remboursé par la Sécu. C’est lui qui vous oriente vers des spécialistes si la situation l’exige. L’objectif est de garantir un suivi médical cohérent et de stopper le « nomadisme médical ».

Si vous décidez de faire cavalier seul sans respecter ce parcours, attention au portefeuille : vos remboursements seront nettement plus faibles.

Les taux de remboursement : ce que la « Sécu » prend en charge

Soyons clairs : l’Assurance Maladie ne rembourse presque jamais 100 % des frais engagés. Elle prend en charge une partie de la facture, calculée selon un taux précis défini pour chaque acte médical ou produit de santé.

La somme qui reste à votre charge s’appelle le ticket modérateur. C’est ce montant résiduel que vous devrez payer de votre poche, ou qui sera couvert par votre complémentaire santé si vous en avez une.

| Type de soin | Base de remboursement | Taux de la Sécu | Montant remboursé par l’Assurance Maladie |

|---|---|---|---|

| Consultation médecin traitant (secteur 1) | 30 € | 70 % | 21 € |

| Achat de médicament à service médical rendu majeur (vignette blanche) | Prix du médicament | 65 % | 65% du prix |

| Soins infirmiers prescrits | Tarif de convention | 60 % | 60% du tarif |

| Après déduction de la participation forfaitaire de 1€ pour les consultations ou de la franchise médicale sur les médicaments. | |||

Notez bien que certains frais ne sont jamais remboursés par le régime obligatoire. La Sécu retient systématiquement une participation forfaitaire de 1€ par consultation médicale et applique des franchises médicales sur vos boîtes de médicaments.

C’est souvent à cause de ce reste à payer que la majorité des gens souscrivent une assurance privée. C’est un calcul indispensable pour bien gérer son budget santé et choisir une bonne complémentaire santé adaptée à ses besoins.

Sécurité sociale, assurance maladie, CPAM : qui fait quoi et qui contacter ?

Comprendre les remboursements c’est bien, mais savoir à qui s’adresser quand on a une question ou un problème, c’est encore mieux. Faisons le tri dans ce jargon administratif.

Mettre fin à la confusion : sécurité sociale vs assurance maladie

C’est une confusion très courante chez les assurés. La Sécurité Sociale est l’institution globale, le grand ensemble qui protège les Français face aux risques de la vie. Elle a plusieurs branches distinctes. C’est un système solidaire.

Voici la hiérarchie exacte pour ne plus hésiter :

- La Sécurité Sociale est le « tout » (qui inclut la retraite, la famille, les accidents du travail ET la santé).

- L’Assurance Maladie est la branche « santé » de la Sécu, celle qui paie le médecin.

- La CPAM (Caisse Primaire d’Assurance Maladie) est votre guichet local, l’agence de terrain.

Votre interlocuteur au quotidien : la CPAM (ou la MSA)

Pour 90% de vos démarches, votre contact est la CPAM de votre lieu de résidence. C’est elle qui gère votre dossier, vos remboursements, vos arrêts de travail et votre Carte Vitale. Elle reste votre point d’entrée principal.

Si vous êtes du monde agricole, votre interlocuteur est la MSA (Mutualité Sociale Agricole) (Mutualité Sociale Agricole). Elle joue le même rôle que la CPAM mais pour les professions agricoles. C’est un guichet unique. Elle gère tout pour vous.

Le bon réflexe : le compte Ameli et les numéros utiles

Avant de vous déplacer ou de téléphoner, le premier réflexe doit être votre compte Ameli. En ligne ou via l’application, vous pouvez suivre vos remboursements, télécharger des attestations, déclarer un médecin traitant. C’est simple et direct.

C’est le moyen le plus rapide et efficace pour la plupart des démarches administratives. Cela désengorge les services et vous donne une réponse immédiate. Vous gagnez un temps précieux.

Si vous devez appeler, le numéro unique est le 36 46. Il vous mettra en relation avec votre CPAM pour comprendre l’écosystème des assurances ou poser des questions sur votre dossier personnel.

Un système qui évolue : contrôles et nouvelles pratiques

Ce mastodonte n’est pas figé dans le marbre. Il doit s’adapter, parfois brutalement, aux nouvelles technologies et aux réalités financières, ce qui change forcément les règles du jeu pour vous.

Les arrêts de travail sous surveillance : le « télécontrôle médical »

Pour stopper les abus, l’Assurance Maladie dépoussière ses méthodes. Désormais, le contrôle des arrêts de travail passe aussi par la visioconférence. C’est une pratique qui se généralise, que ça plaise ou non.

Imaginez recevoir une convocation par SMS pour un entretien vidéo avec un médecin-conseil. L’objectif est simple : vérifier si votre arrêt est médicalement justifié.

Le contrôle des arrêts maladie est un mal nécessaire pour la pérennité du système, mais il ne doit jamais se transformer en une suspicion généralisée envers les assurés.

« Mon espace santé » : votre carnet de santé numérique

Ne faites pas l’erreur de confondre le compte Ameli et « Mon Espace Santé ». Ce dernier est votre véritable carnet de santé numérique, personnel et sécurisé. C’est une évolution majeure.

Il est conçu pour stocker et partager vos documents, comme les ordonnances ou résultats, avec les professionnels de votre choix. L’objectif est d’améliorer la coordination des soins, selon les informations officielles de la Sécurité Sociale.

Les attentes pour le futur du système

Ce système est en perpétuelle discussion, c’est un fait. Les débats s’enflamment souvent autour du financement, face au vieillissement de la population et au coût des nouveaux traitements.

- Assurer l’équilibre financier sans augmenter les prélèvements.

- Lutter contre les déserts médicaux.

- Intégrer les nouvelles technologies (IA, télémédecine) de manière juste et efficace.

Au final, l’Assurance Maladie, c’est bien plus qu’une simple carte verte dans ton portefeuille. C’est notre filet de sécurité à tous ! Alors, joue le jeu : respecte le parcours de soins et utilise tes outils numériques. C’est une chance incroyable d’avoir ce système, non ? À toi d’en prendre soin

FAQ

La Sécu et l’Assurance Maladie, c’est la même chose ?

Pas tout à fait, même si on a tendance à tout mélanger ! Pour faire simple, la Sécurité sociale, c’est la grande maison mère qui protège les Français contre tous les risques de la vie (la famille, la retraite, les accidents du travail). L’Assurance Maladie, c’est juste la branche « santé » de cette grande maison. C’est elle qui s’occupe spécifiquement de tes soins et de tes remboursements.

Et la CPAM dans tout ça, c’est quoi la différence avec l’Assurance Maladie ?

Là encore, c’est une question d’échelle. L’Assurance Maladie est l’institution nationale qui fixe les règles. La CPAM (Caisse Primaire d’Assurance Maladie), c’est ton guichet local, l’agence près de chez toi. Concrètement, c’est la CPAM qui gère ton dossier au quotidien, traite tes feuilles de soins et verse l’argent sur ton compte. C’est ton interlocuteur direct.

Est-ce que je peux perdre mes droits à la Sécu ?

Bonne nouvelle : c’est devenu quasiment impossible aujourd’hui. Grâce à la Protection Universelle Maladie (PUMA) mise en place en 2016, tant que tu résides en France de manière stable et régulière ou que tu y travailles, tes droits sont maintenus en continu. Fini le stress de perdre sa couverture quand on change de boulot ou de situation familiale, la continuité est assurée.

Dans quel cas faut-il dégainer son téléphone et appeler le 36 46 ?

Le 36 46, c’est le numéro magique pour joindre ta CPAM. Tu l’utilises quand tu as une question précise sur un remboursement qui traîne, une demande d’accord préalable ou un changement de situation un peu complexe. Mais un conseil d’ami : passe d’abord par ton compte Ameli ou le chatbot, c’est souvent bien plus rapide que d’attendre au bout du fil !

Comment je me connecte à « Mon espace santé » ?

C’est très simple et c’est surtout ton futur meilleur allié. Ce service est ton carnet de santé numérique sécurisé. Tu peux y accéder via le site officiel monespacesante.fr en utilisant tes identifiants FranceConnect. C’est là que tu vas pouvoir stocker et retrouver tes ordonnances, tes résultats d’examens et ton historique de soins pour les partager facilement avec tes médecins.