Ce qu’il faut retenir : le cashback n’est pas une réduction, c’est un véritable salaire bonus. L’erreur est de le laisser dormir ou de le flamber : il faut l’isoler immédiatement sur un compte à part. En traitant chaque euro remboursé comme un revenu intouchable, on transforme de petites économies invisibles en une épargne concrète qui grossit mois après mois.

Tu crois gagner de l’argent, mais tu te pièges toi-même en gaspillant tes cagnottes dans des achats futiles au lieu de les accumuler. Il est urgent de changer d’approche pour transformer ton cashback en épargne réelle et te bâtir un capital sans douleur. Je te donne ici les clés pour sécuriser tes gains et payer tes charges fixes grâce à ce nouveau revenu.

- Arrête de voir le cashback comme une promo, c’est ton nouveau salaire

- Construis ton système pour capturer et isoler tes gains

- Les stratégies concrètes pour allouer ton cashback intelligemment

- Automatise tout et tiens-toi à ton plan (la discipline, c’est la clé)

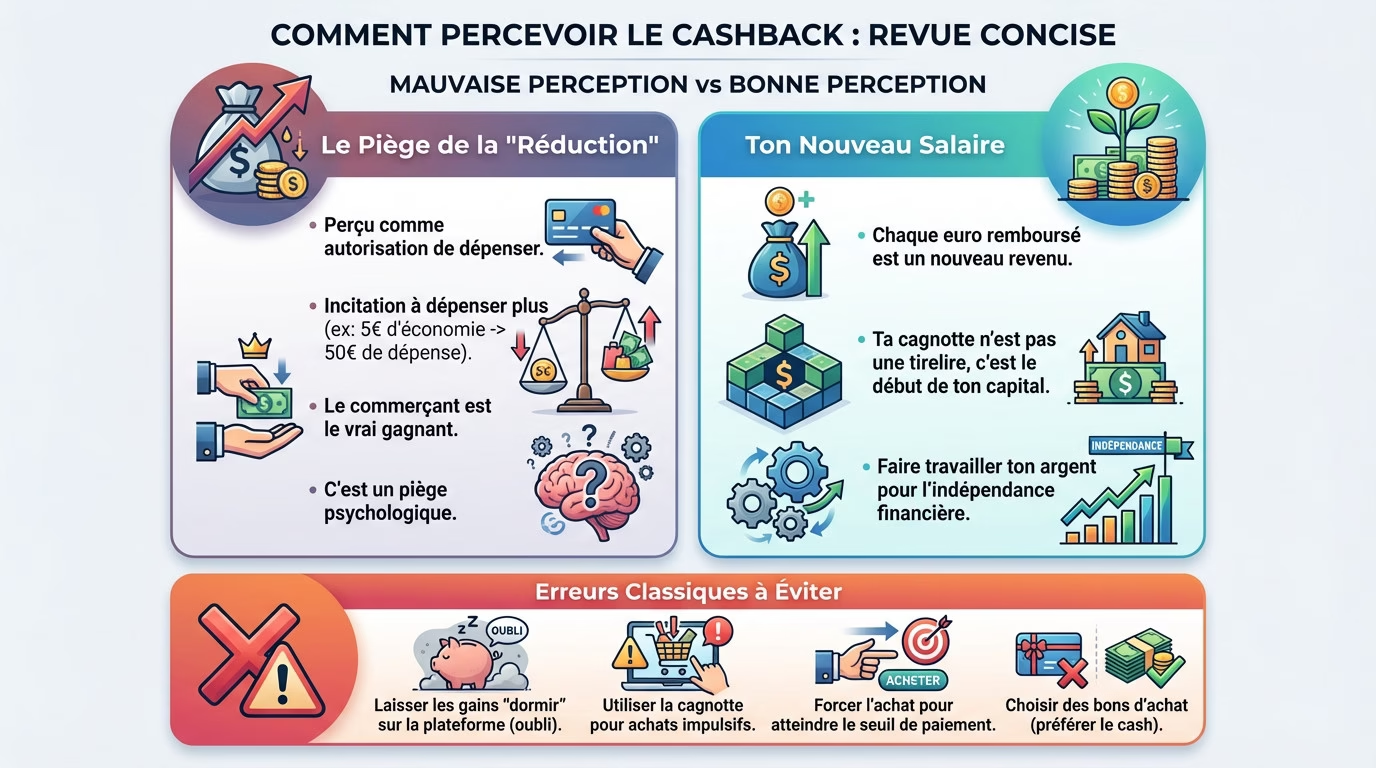

Arrête de voir le cashback comme une promo, c’est ton nouveau salaire

Le piège de la « réduction » qui te fait dépenser plus

Tu crois faire une bonne affaire ? Faux. Le cashback agit souvent comme un permis de craquer psychologique. Cette « réduction » t’incite sournoisement à sortir la carte bleue pour des choses non prévues.

Regarde la réalité en face : tu achètes un objet inutile à 50 € juste pour récupérer 5 €. Le vrai gagnant, c’est le commerçant, pas toi, car tu finis par dépenser plus que prévu. C’est mathématique.

Mais rassure-toi, ce n’est pas une fatalité. Il suffit de pivoter ta mentalité dès maintenant.

Change ton regard : chaque euro remboursé est un revenu

Oublie le mot « remise ». Le cashback, c’est littéralement un nouveau revenu entrant. C’est du cash qui atterrit dans ta poche. Tu dois le traiter avec le même sérieux qu’une petite fiche de paie.

Ta cagnotte n’est pas une tirelire, c’est le début de ton capital. Chaque euro récupéré est une brique pour construire ton indépendance financière future.

Cette vision change la donne radicalement. Au lieu de griller cet argent, tu vas chercher à le faire fructifier. C’est exactement le secret pour faire travailler ton argent plutôt que de travailler pour lui.

Les erreurs classiques qui anéantissent tes gains

La majorité des gens tombent dans les mêmes panneaux, c’est presque systématique. Identifier ces failles est la première étape pour arrêter l’hémorragie et enfin transformer cashback épargne durablement.

- Laisser les gains « dormir » sur la plateforme de cashback jusqu’à les oublier totalement.

- Cramer la cagnotte dans des achats impulsifs.

- Se forcer à acheter pour atteindre le seuil de paiement, ce qui annule le bénéfice.

- Choisir des bons d’achat qui t’enferment chez un seul marchand, au lieu de récupérer du cash.

Construis ton système pour capturer et isoler tes gains

L’étape zéro : ouvrir un compte dédié à tes gains

Tu le sais aussi bien que moi : si l’argent atterrit sur ton compte courant, il disparaît dans les courses ou un resto. C’est mécanique. Pour vraiment transformer cashback épargne, tu dois ériger une barrière mentale et physique. Ouvre un compte dédié immédiatement.

Pas besoin de chercher midi à quatorze heures. Un vieux Livret A qui prend la poussière ou un compte en ligne gratuit fait parfaitement l’affaire. L’objectif n’est pas le rendement immédiat, mais d’isoler le flux entrant pour ne pas qu’il se dilue.

C’est la base de tout. Sans ce silo étanche, tes efforts ne serviront strictement à rien.

Le processus pour transférer tes fonds en toute sécurité

Maintenant, on automatise la tuyauterie. L’idée est de mettre en place un processus sécurisé qui ne demande presque aucune volonté de ta part une fois lancé.

- Dès qu’une plateforme de cashback le permet, enregistre le RIB de ton compte dédié. Ne mets jamais celui de ton compte courant, c’est un piège.

- Active les notifications pour être alerté quand ton seuil de paiement est atteint. N’attends pas une seconde.

- Dès la notification reçue, demande immédiatement le virement bancaire. C’est l’option à privilégier sur les bons d’achat qui te poussent à dépenser.

- Mets en place un rappel mensuel dans ton agenda pour vérifier tes cagnottes et lancer les virements. Cela peut faire partie de ta routine budgétaire.

Cashback généraliste vs solutions intégrées

Les plateformes généralistes sont top, mais elles demandent une discipline de fer. C’est à toi de faire le job de transfert manuellement. Si tu as peur de craquer et de tout dépenser, cette flexibilité peut devenir ton pire ennemi.

Il existe pourtant des solutions intégrées bien plus radicales. Certaines startups versent directement le cashback sur un produit d’épargne, souvent pour les enfants. Comme le souligne cet article de Maddyness, c’est une option intéressante pour ceux qui veulent une automatisation totale. Tu n’as même plus besoin d’y penser, l’argent travaille tout seul.

Les stratégies concrètes pour allouer ton cashback intelligemment

Ton système est en place, l’argent arrive sur un compte séparé. Super. Mais on en fait quoi maintenant ? Le but n’est pas de le regarder dormir.

Trois stratégies pour faire bosser tes gains

Il n’y a pas de réponse unique, mais des tactiques adaptées à ton profil. Voici trois approches distinctes que nous allons décortiquer : la méthode défensive, la voie équilibrée et la stratégie offensive.

Première option : tu règles une partie de tes charges fixes. Facture mobile, internet… c’est une victoire psychologique immédiate. Tu vois littéralement une dépense obligatoire s’effacer grâce à tes gains, sans toucher à ton salaire.

Deuxième piste : tu consacres 100 % du flux à la création de ton fonds d’urgence. C’est la base absolue de ta sérénité. Chaque euro récupéré consolide ta sécurité financière face aux coups durs.

Troisième voie, plus audacieuse : utiliser ces sommes comme apport pour tes investissements à long terme. L’effet cumulé est redoutable, même sur des parts de SCPI, comme le note ce spécialiste de l’investissement immobilier.

| Stratégie | Objectif principal | Complexité | Impact ressenti |

|---|---|---|---|

| Payer les charges fixes | Alléger le budget mensuel | Faible | Immédiat et visible |

| Alimenter le fonds d’urgence | Sécurité financière | Faible | Différé (tranquillité d’esprit) |

| Investir à long terme | Création de patrimoine | Moyenne | À long terme (croissance) |

Automatise tout et tiens-toi à ton plan (la discipline, c’est la clé)

Tu as les stratégies. Mais la meilleure stratégie du monde ne vaut rien sans exécution. La dernière étape, c’est de rendre tout ça automatique et pérenne.

Le pouvoir de l’automatisation pour ne plus y penser

La motivation, c’est comme la météo : ça change tout le temps. Les systèmes, eux, restent solides. L’automatisation est ta seule véritable arme pour battre la flemme et les oublis inévitables.

L’automatisation est ton meilleur allié contre la procrastination. En programmant tes transferts, tu retires l’émotion et l’hésitation de l’équation de l’épargne.

Une fois l’argent arrivé sur ton compte dédié, configure un virement permanent vers ton support final, que ce soit ton fonds d’urgence ou un compte-titres.

Gérer les seuils de paiement : quand et comment retirer ?

Chaque site impose ses propres seuils de paiement, souvent autour de 10€ ou 20€. Le piège ? Acheter des trucs inutiles juste pour débloquer la cagnotte. Reste patient, c’est un jeu de longue haleine, pas un sprint.

Adopte ce réflexe simple : dès que le montant déblocable est atteint, tu retires. Directement. Sans réfléchir. Tant que l’argent dort sur la plateforme, ce n’est pas encore le tien. Sécurise tes gains immédiatement.

Le suivi : vérifier que ta machine à épargne fonctionne

Même si tout tourne en pilote automatique, jette un œil sous le capot. Une vérification rapide par trimestre suffit amplement pour t’assurer que la mécanique ne s’enraye pas.

Voici les points de contrôle pour réussir à transformer cashback épargne durablement :

- Vérifie le montant total épargné grâce au cashback sur une période donnée.

- S’assurer que les virements ont bien été effectués.

- Se motiver en voyant le suivi de tes progrès. Utiliser un simple tableau de budget peut suffire pour tracker cette nouvelle ligne de « revenu ».

Tu as compris le truc : le cashback n’est pas une promo, c’est ton nouveau revenu. Ne le laisse pas filer dans des achats inutiles. Isole tes gains, automatise les virements et fais travailler cet argent. C’est à toi de jouer pour transformer ces petits euros en un vrai capital pour ton avenir.

FAQ

Comment je récupère concrètement l’oseille de ma cagnotte ?

Pour récupérer ton argent, la règle d’or est de privilégier le virement bancaire. Oublie les chèques-cadeaux qui t’obligent à re-dépenser chez un commerçant spécifique. La plupart des plateformes comme iGraal ou Poulpeo imposent un seuil de paiement, généralement situé entre 10 et 20 euros.

Dès que tu atteins ce palier, ne laisse pas dormir l’argent. Connecte-toi, demande le virement vers ton compte dédié (et surtout pas ton compte courant pour ne pas le mélanger à ton budget courses) et sécurise tes gains immédiatement. C’est la seule façon de transformer ces chiffres virtuels en véritable épargne.

Est-ce que ça vaut vraiment le coup de s’embêter avec le cashback ?

Carrément, mais à une seule condition : que tu changes ta vision du truc. Si tu vois le cashback comme une excuse pour acheter plus, tu perds de l’argent. Par contre, si tu l’utilises uniquement sur des achats prévus, c’est littéralement un nouveau revenu qui tombe sans effort supplémentaire.

Sur une année, on parle de plusieurs centaines d’euros récupérés. Si cet argent est placé intelligemment au lieu d’être flambé, il participe activement à la construction de ton patrimoine. Donc oui, ça vaut la peine, tant que tu restes discipliné.

Quelle est la meilleure façon d’utiliser mon cashback pour m’enrichir ?

L’erreur classique, c’est de voir cet argent comme un bonus pour se payer un café ou un gadget. Pour vraiment t’enrichir, tu dois affecter ces sommes à des objectifs sérieux. Le top du top ? Utiliser ces gains pour financer tes charges fixes (comme ton forfait mobile) ou alimenter ton fonds d’urgence.

Tu peux aussi opter pour une stratégie offensive en investissant directement cet argent. Même de petites sommes, placées régulièrement sur des ETF ou des livrets, finissent par grossir grâce aux intérêts composés. L’idée, c’est que l’argent récupéré doit travailler pour toi, pas repartir dans la caisse d’un magasin.

Quel type de cashback rapporte le plus pour mon épargne ?

Tout dépend de ton niveau de discipline. Les plateformes généralistes offrent souvent des taux élevés, mais tu dois gérer les virements toi-même. Si tu as peur d’oublier, les solutions intégrées sont redoutables. Des services comme Capital Koala versent directement l’argent sur un livret pour enfant, et des apps comme Trade Republic investissent automatiquement tes gains via le « Saveback ».

Le cashback qui « rapporte le plus » n’est pas forcément celui avec le plus gros pourcentage affiché, mais celui qui finit réellement sur un compte d’investissement sans que tu aies la tentation d’y toucher. L’automatisation est souvent plus rentable que la volonté.