L’essentiel à retenir : tes galères financières viennent souvent d’un pilotage à l’aveugle plutôt que d’un manque de revenus. Traquer chaque dépense et anticiper les frais annuels reste l’unique moyen de boucher les fuites invisibles. En appliquant une méthode simple comme la règle 50/30/20, tu transformes enfin ton stress quotidien en une stratégie durable pour tes projets.

Est-ce que tu as l’impression que ton salaire disparaît mystérieusement bien avant la fin du mois, te laissant frustré et sans un sou de côté ? Ce scénario catastrophe n’est pas une fatalité, mais le résultat direct de certaines erreurs budget mensuel que tu commets sans même t’en apercevoir au quotidien. On va décortiquer ensemble ces mauvaises habitudes qui plombent tes finances pour te permettre de boucher ces fuites invisibles, reprendre le contrôle total de ton argent et transformer durablement ta gestion financière sans pour autant vivre comme un moine.

- Les bases oubliées qui coulent ton budget

- Stopper les fuites d’argent invisibles

- Déjouer les pièges psychologiques et sociaux

- Anticiper les bombes à retardement budgétaires

- Aligner ta stratégie et ta communication

Les bases oubliées qui coulent ton budget

On attaque direct avec le gros du morceau. Si tu ne corriges pas ces deux failles, le reste de tes efforts ne servira strictement à rien. Trop de gens cherchent des martingales complexes alors qu’ils trébuchent sur des erreurs budget mensuel pourtant évitables. C’est un peu comme vouloir courir un marathon sans savoir marcher. Alors, on va bétonner tes fondations financières maintenant.

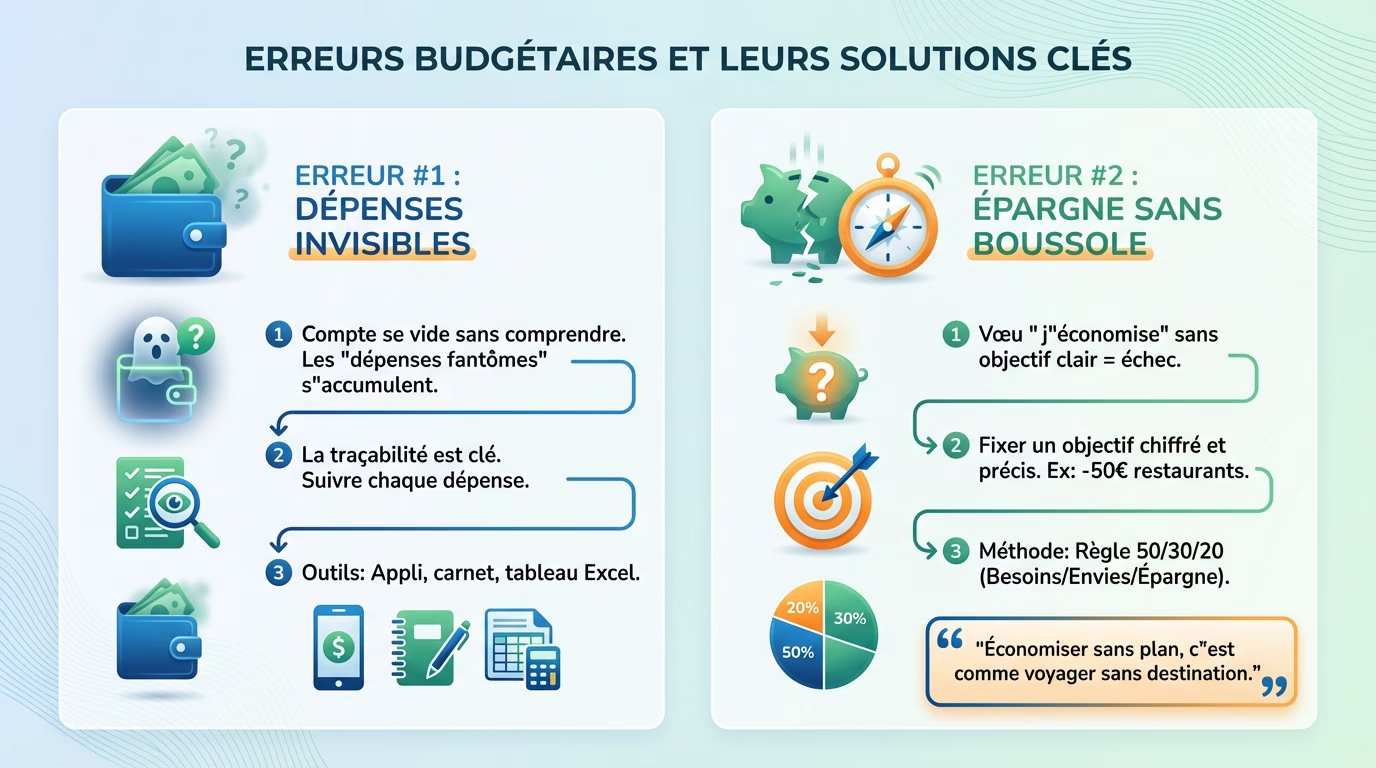

Erreur n°1 : naviguer à l’aveugle sans suivre tes dépenses

Tu connais cette sensation désagréable de voir ton compte se vider sans comprendre pourquoi ? C’est souvent l’œuvre des dépenses fantômes. Ces petits achats anodins qui, accumulés jour après jour, forment une hémorragie financière massive. C’est l’ennemi juré de ton portefeuille.

La solution crève les yeux : la traçabilité. Ce n’est pas là pour te punir, mais pour t’ouvrir les yeux violemment sur la réalité. C’est l’unique méthode pour repérer où file VRAIMENT ton argent et stopper l’hémorragie.

Prends un outil, n’importe lequel. Que ce soit une app, un carnet ou un bon vieux tableau budget mensuel sur Excel, l’impératif est de TOUT noter. Absolument tout, même ce café à 2 euros qui semble inoffensif.

Erreur n°2 : vouloir économiser sans aucun plan

Pourquoi la fameuse résolution « ce mois-ci, j’économise » se plante systématiquement ? Parce que sans un objectif limpide et une méthode, c’est juste une promesse en l’air qui mène droit à la frustration et à l’échec.

La parade consiste à se fixer un objectif chiffré et précis. Oublie le vague « dépenser moins ». Vise plutôt « dépenser 50€ de moins sur les restos ce mois-ci ». Ça transforme un vœu pieux en une mission concrète et réalisable.

Pour démarrer, appuie-toi sur la règle du 50/30/20 (50% besoins, 30% envies, 20% épargne). C’est un cadre simple et redoutable pour commencer à structurer tes sorties d’argent sans devoir devenir un expert comptable.

Se dire ‘je vais économiser’ sans plan, c’est comme partir en voyage sans destination. Tu vas tourner en rond et finir par abandonner, épuisé et sans un sou.

Stopper les fuites d’argent invisibles

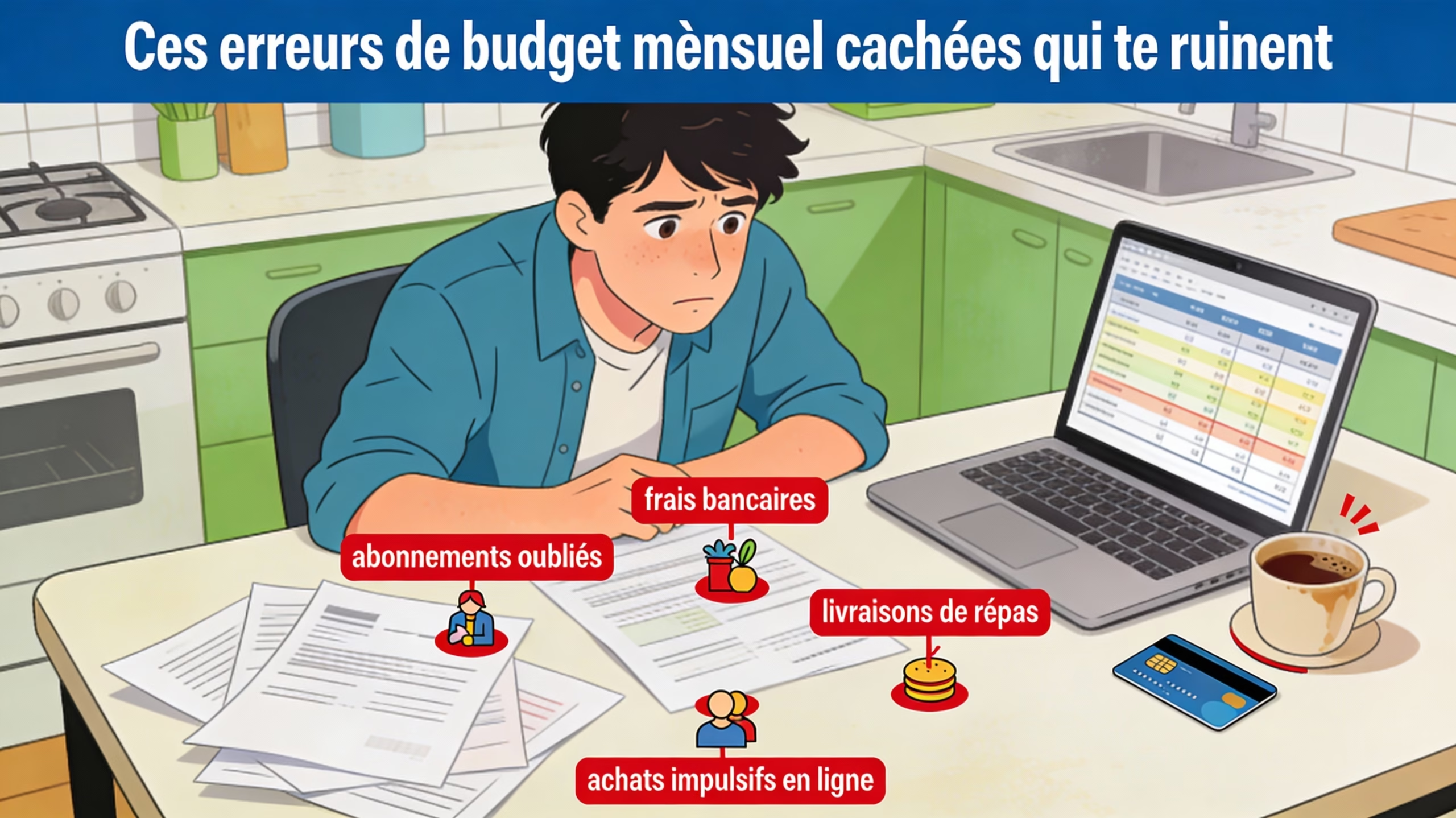

Maintenant que tu as une carte et une boussole, il est temps de boucher les trous dans la coque de ton navire financier. Tu penses que ce sont les gros achats qui te coulent ? Faux. C’est la fameuse « mort par mille coupures ». Ces abonnements oubliés, ces frais cachés sournois et ces achats impulsifs qui s’additionnent en silence. Ignorer ces fuites est l’une des erreurs budget mensuel les plus fatales. On va apprendre à les traquer pour arrêter l’hémorragie immédiatement.

Erreur n°3 : ignorer l’armée des micro-dépenses

Regarde de plus près : cet abonnement à une app fantôme que tu n’utilises plus, les frais de livraison « négligeables » ou ton snack de 16h. Ces dépenses invisibles s’empilent sournoisement sans que ton cerveau ne tire la sonnette d’alarme.

Voici une méthode choc : imprime tes relevés bancaires. Surligne impitoyablement toutes les dépenses de moins de 10€ sur un mois entier. L’addition finale est souvent une claque monumentale qui réveille instantanément.

L’action à mener ? Sois sans pitié. Annule tout ce qui n’est pas vital. Le but n’est pas de vivre comme un moine, mais de faire des choix conscients pour mieux dépenser ton argent sur ce qui compte vraiment.

Erreur n°4 : vivre sans filet de sécurité (le fonds d’urgence)

Une simple panne de voiture ou une facture médicale imprévue peut te faire basculer dans le rouge et le stress total. Ne pas avoir d’épargne de précaution, c’est jouer à la roulette russe avec tes finances.

La solution est simple : commencer à construire un fonds d’urgence dès aujourd’hui. L’important n’est pas le montant, mais de démarrer le plus tôt possible. C’est ton assurance anti-galère personnelle.

- Ouvre un compte séparé (un Livret A est parfait pour ça).

- Automatise un virement mensuel, même de 20€.

- Fixe-toi un premier mini-objectif de 500€.

Pour aller plus loin et construire ton épargne, la régularité est ta meilleure alliée.

Déjouer les pièges psychologiques et sociaux

Ton budget, ce n’est pas qu’une simple affaire de maths. C’est un combat brutal contre ton propre cerveau et la pression des autres. En réalité, la gestion du fric est à 80 % psychologique. Nos émotions, nos biais cognitifs et la comparaison sociale sont des ennemis bien plus vicieux qu’un découvert. Cette partie t’explique comment dompter ton mental pour enfin maîtriser tes finances.

Erreur n°5 : jouer à « qui a la plus belle vie » avec les autres

Le vrai coupable, c’est la comparaison sociale, dopée par les réseaux. Dépenser pour suivre le rythme des autres est l’autoroute directe vers l’endettement et le malheur.

La solution est de se recentrer sur tes propres objectifs. Chaque euro claqué pour l’apparence est un euro volé à tes projets. Comprendre la psychologie de l’argent, c’est piger que la vraie richesse est ce qu’on ne voit pas.

Fais le tri dans tes abonnements sur les réseaux. Garde ce qui t’inspire vraiment, supprime impitoyablement ce qui te pousse à consommer.

Erreur n°6 : confondre ton solde bancaire avec de l’argent disponible

Tu te sens riche en voyant un solde positif ? C’est un mirage complet. Cet argent est déjà promis à ton loyer, tes factures et ton frigo.

L’écart est gigantesque entre le solde affiché et le budget réel pour tes loisirs. Confondre les deux, c’est l’une des erreurs budget mensuel qui garantit le découvert.

Ton solde bancaire n’est pas ton budget. C’est juste une salle d’attente pour ton argent avant qu’il ne parte payer tes factures. Ne le dépense pas deux fois.

La solution est d’utiliser la méthode des enveloppes, virtuelles ou via des sous-comptes, pour compartimenter ton argent dès que tu reçois ton salaire.

Anticiper les bombes à retardement budgétaires

Passons maintenant aux dépenses sournoises, celles qui ne sont pas mensuelles mais qui peuvent faire exploser ton budget d’un seul coup. Le rythme mensuel est une illusion dangereuse. La vraie vie financière est remplie de pics de dépenses prévisibles mais souvent ignorés. Anticiper ces « bombes à retardement » est une marque de maturité financière pour éviter les erreurs budget mensuel classiques.

Erreur n°7 : abuser du crédit facile pour les désirs immédiats

Le piège du « Payer en 4 fois » et des crédits à la consommation pour des achats non essentiels est redoutable. Tu ne fais que transformer une envie passagère en dette coûteuse qui te suit partout.

Regarde le coût réel : les intérêts s’accumulent vite. Ce n’est pas de l’argent magique, c’est un surcoût inutile que tu paies pour ton impatience. C’est un véritable sabotage de budget qui t’empêche d’investir dans ton avenir.

La règle d’or est simple : le crédit, c’est pour les projets de vie comme l’immobilier. Pour le reste, si tu ne peux pas le payer cash, c’est que tu n’en as pas les moyens. Point.

Erreur n°8 : oublier les grosses dépenses annuelles

Impôts, assurances, vacances, cadeaux de Noël… Ces dépenses annuelles sont 100% prévisibles, mais on les laisse nous surprendre chaque année comme si elles tombaient du ciel.

La solution est d’une simplicité déconcertante : lisser ces coûts sur l’année. On les additionne, on divise par 12, et on met cette somme de côté chaque mois. Fini les mauvaises surprises.

| Dépense | Montant Annuel (€) | Épargne Mensuelle Requise (€) |

|---|---|---|

| Assurance auto | 600€ | 50€ |

| Taxe foncière | 840€ | 70€ |

| Cadeaux de Noël | 360€ | 30€ |

| Vacances d’été | 1200€ | 100€ |

| Total à provisionner chaque mois | 250€ |

Ce tableau est un exemple concret pour visualiser la méthode. Prends 30 minutes pour lister tes propres charges, comme tes assurances obligatoires. Crée ton propre plan d’épargne pour ces frais et automatise les virements dès maintenant.

Aligner ta stratégie et ta communication

Pour finir, les deux erreurs qui peuvent ruiner tous tes efforts, même si tu es un pro des chiffres : le manque de vision et le silence. Un budget n’est pas une activité solitaire ou purement technique. Sans une stratégie claire et, si tu es en couple, une communication ouverte, le plus beau des tableurs Excel ne te sauvera pas de ces erreurs budget mensuel. C’est l’heure de parler stratégie et travail d’équipe.

Erreur n°9 : ne pas choisir tes batailles (le manque de priorités)

Tu connais le syndrome du « je veux tout, tout de suite » ? Épargner pour la retraite, payer les vacances, rembourser ses dettes… Cet éparpillement des efforts mène directement à la démotivation.

La solution radicale : tu dois choisir une seule priorité (deux au maximum). Concentre toute ton énergie et ton argent disponible sur cet objectif jusqu’à ce qu’il soit atteint.

- Constituer un fonds d’urgence de 1000€.

- Rembourser la dette de carte de crédit avec le taux le plus élevé.

- Épargner pour l’apport d’un projet immobilier.

Erreur n°10 : faire l’autruche sur l’argent en couple

Le tabou de l’argent est la première cause de disputes et de désastre financier dans un couple. Les non-dits finissent toujours par créer des dettes cachées et du ressentiment toxique.

Le remède : instaurer un « rendez-vous budget » mensuel. Un moment calme, sans jugement, pour parler des chiffres, des projets et des réussites. Une bonne communication financière est la base de tout.

Parler d’argent en couple n’est pas un aveu de faiblesse, c’est la plus grande preuve de force. C’est décider de construire un avenir commun sur des bases saines et transparentes.

- Les règles d’or du rendez-vous budget :

- Pas de reproches, que des solutions.

- On commence par célébrer les victoires.

- On finit en planifiant une petite récompense commune.

Tu l’as compris, gérer ton budget n’est pas sorcier si tu évites ces 10 pièges. L’erreur est humaine, mais ne reste pas passif. Reprends le contrôle dès aujourd’hui : traque tes dépenses et communique. Fais de ton argent un véritable allié pour tes projets, et non plus une source d’angoisse. À toi de jouer

FAQ

Pourquoi mon budget plante tout le temps ?

La raison la plus probable, c’est le manque de suivi et de réalisme. Si tu te lances en te disant juste « je vais faire attention » sans rien noter, tu navigues à l’aveugle. C’est souvent l’accumulation de petites dépenses invisibles que tu n’as pas anticipées qui fait tout capoter à la fin du mois.

C’est quoi exactement la règle des 50/30/20 ?

C’est une méthode ultra-simple pour diviser ton salaire net et garder l’équilibre. En gros, tu alloues 50 % de tes revenus à tes besoins vitaux (loyer, courses, factures), 30 % à tes envies (sorties, loisirs) et tu gardes impérativement 20 % pour ton épargne ou rembourser tes dettes. Ça te donne un cadre clair sans te priver totalement.

Quelles sont les dépenses inutiles à virer direct ?

Ce sont toutes ces « fuites » qui ne t’apportent aucune valeur réelle. On parle ici des abonnements que tu as oubliés et que tu ne regardes jamais, des frais bancaires évitables, ou des achats impulsifs à la caisse. Fais le tri : si ça ne te sert pas ou ne te rend pas heureux, c’est poubelle.

Qu’est-ce qui déséquilibre le plus souvent un budget ?

C’est souvent l’oubli des grosses dépenses annuelles. On a tendance à gérer son argent au mois le mois, en oubliant que les impôts, les assurances ou les cadeaux de Noël vont tomber. Quand ces factures arrivent, si tu ne les as pas provisionnées mensuellement, elles mettent tout ton équilibre par terre.

C’est quoi le budget le plus important à sécuriser ?

Ton fonds d’urgence, sans hésiter. Avant même de penser à investir ou à augmenter ton train de vie, tu dois avoir cette épargne de précaution. C’est elle qui t’évite de plonger dans le rouge ou de faire un crédit à la consommation dès qu’un imprévu te tombe dessus.