Ce qu’il faut retenir : le tableau des 50 catégories est un outil de diagnostic unique, surtout pas une prison mensuelle. Pour que ton budget tienne, simplifie tout en 10 à 15 gros postes maximum après ce tri. En appliquant la règle 50/30/20 sur ces groupes, tu transformes la complexité en un plan d’action clair et tenable sur la durée.

Est-ce que tu t’arraches les cheveux devant ton relevé bancaire parce que tu ne sais jamais où classer tes dépenses ni pourquoi ton compte se vide si vite ? Pour y voir clair, on va lister ensemble les 50 catégories budget indispensables qui te permettront de traquer chaque euro sans devenir fou. Découvre tout de suite comment faire le tri entre l’utile et le superflu pour reprendre le contrôle total de tes finances avec un système simple et redoutablement efficace.

- Les fondations : séparer le grain de l’ivraie dans tes dépenses

- Le grand déballage : 50 catégories pour y voir clair

- L’art de la simplification : les catégories à jeter à la poubelle

- De la liste à l’action : comment utiliser ton nouveau budget simplifié

Les fondations : séparer le grain de l’ivraie dans tes dépenses

Pas besoin de se perdre dans des tableaux illisibles dès le départ. L’idée n’est pas de fliquer chaque centime paranoïaquement, mais de piger la mécanique de tes sorties d’argent pour mieux les dompter.

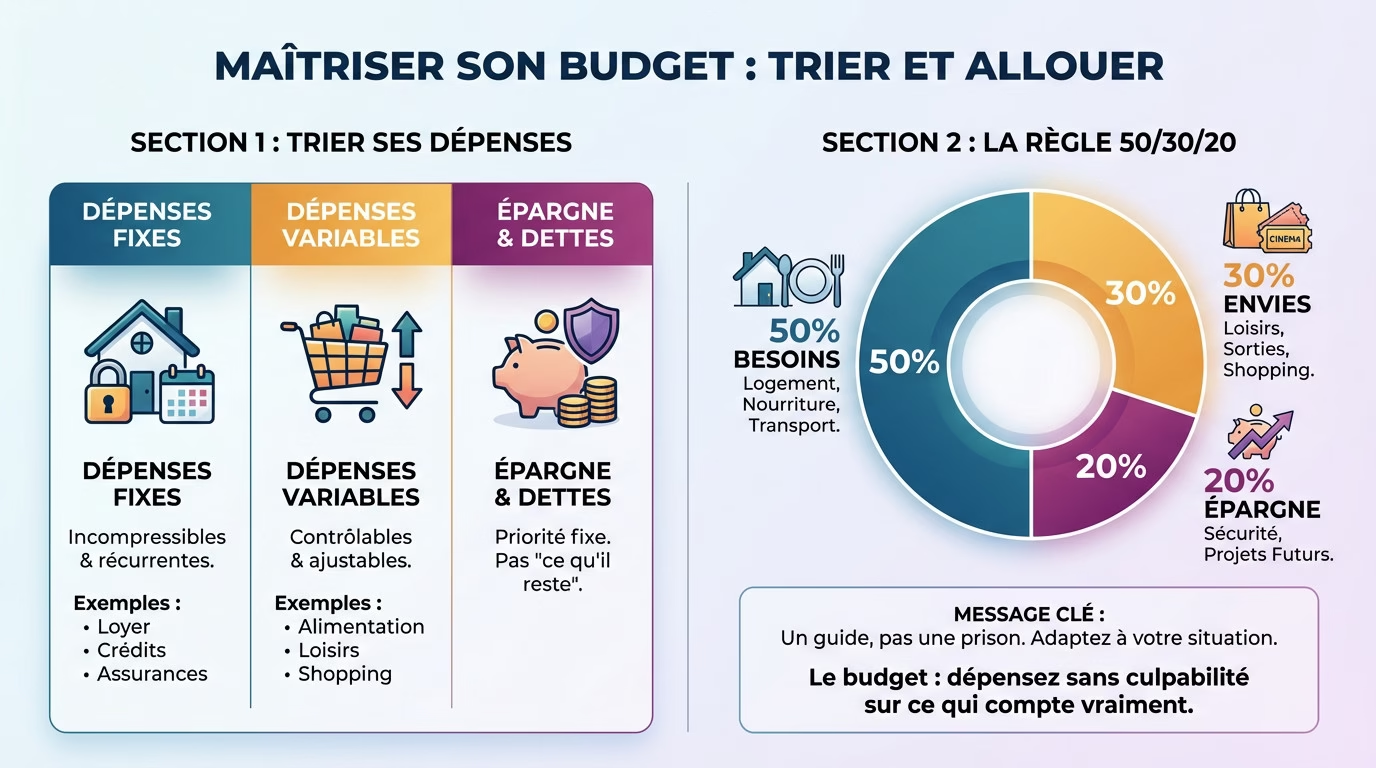

Le B.A.-ba : dépenses fixes, variables et épargne

Tu penses qu’il faut suivre 50 catégories budget indispensables pour réussir ? Faux. Pour commencer, oublie les usines à gaz. Ton argent se divise en trois blocs simples, pas plus.

D’abord, les dépenses fixes. Ce sont les factures qui tombent chaque mois sans faute, quoi qu’il arrive. Loyer, assurances, crédits… Tu ne peux pas y échapper, elles sont là pour rester.

Ensuite, les dépenses variables. C’est ici que tu as le pouvoir. Courses, sorties ou shopping impulsif, c’est ton terrain de jeu. C’est précisément dans cette zone grise que tu trouveras de quoi renflouer ton compte en banque.

- Les dépenses fixes : celles qui sont incompressibles et récurrentes (loyer, assurances, crédits).

- Les dépenses variables : celles sur lesquelles tu as le contrôle (alimentation, loisirs, shopping).

- L’épargne et le remboursement des dettes : à considérer comme une charge fixe prioritaire, pas comme « ce qu’il reste à la fin ».

La règle du 50/30/20 : un guide, pas une prison

Connais-tu la méthode populaire du 50/30/20 ? Le concept est limpide : 50 % pour tes besoins vitaux, 30 % pour tes envies et 20 % pour ton épargne.

Attention, ce n’est pas une loi divine. C’est un point de départ que tu dois adapter à ta réalité. Tes revenus et tes projets dictent tes propres règles, pas l’inverse.

L’objectif est simplement de voir où part ton argent. La règle budgétaire 50-20-30 sert de boussole pour vérifier si tes dépenses sont saines ou si un poste bouffe tout le reste.

Un budget n’est pas là pour te restreindre, mais pour te donner la permission de dépenser sans culpabilité sur ce qui compte vraiment pour toi.

Le grand déballage : 50 catégories pour y voir clair

Mode d’emploi

Ne flique pas ces 50 lignes chaque mois. C’est un diagnostic unique pour assainir tes comptes. J’ai déjà tranché pour toi : indispensable ou à optimiser.

Le tableau de bord

Voici la cartographie brute de tes finances. Tout est listé ici pour ne laisser aucune chance aux fuites.

| Poste | Détail | Type | Statut |

|---|---|---|---|

| Logement | Loyer/Crédit | Fixe | Indispensable |

| Logement | Charges | Fixe | Indispensable |

| Logement | Taxes | Fixe | Indispensable |

| Logement | Assurance | Fixe | Indispensable |

| Logement | Électricité | Variable | Indispensable |

| Logement | Gaz | Variable | Indispensable |

| Logement | Eau | Variable | Indispensable |

| Logement | Box Internet | Fixe | À optimiser |

| Transport | Crédit auto | Fixe | Indispensable |

| Transport | Assurance auto | Fixe | Indispensable |

| Transport | Carburant | Variable | À optimiser |

| Transport | Entretien | Variable | Indispensable |

| Transport | Transports | Fixe | Indispensable |

| Transport | Parking | Variable | À optimiser |

| Transport | Taxis/VTC | Variable | À optimiser |

| Alimentation | Courses | Variable | Indispensable |

| Alimentation | Restos | Variable | À optimiser |

| Alimentation | Déjeuners | Variable | À optimiser |

| Alimentation | Cafés | Variable | À optimiser |

| Santé | Mutuelle | Fixe | Indispensable |

| Santé | Médecins | Variable | Indispensable |

| Santé | Pharmacie | Variable | Indispensable |

| Santé | Soins hors sécu | Variable | À optimiser |

| Santé | Médecines + | Variable | À optimiser |

| Famille | Garde | Fixe | Indispensable |

| Famille | École | Fixe | Indispensable |

| Famille | Activités | Variable | À optimiser |

| Famille | Habits enfants | Variable | Indispensable |

| Famille | Poche | Fixe | À optimiser |

| Loisirs | Streaming | Fixe | À optimiser |

| Loisirs | Spectacles | Variable | À optimiser |

| Loisirs | Lecture | Variable | À optimiser |

| Loisirs | Sport | Fixe | À optimiser |

| Loisirs | Bars | Variable | À optimiser |

| Loisirs | Voyages | Variable | À optimiser |

| Loisirs | Passions | Variable | À optimiser |

| Perso | Mode | Variable | À optimiser |

| Perso | Coiffeur | Variable | À optimiser |

| Perso | Hygiène | Variable | Indispensable |

| Perso | Cadeaux | Variable | À optimiser |

| Perso | Tabac | Variable | À optimiser |

| Perso | Formation | Variable | À optimiser |

| Banque | Frais compte | Fixe | À optimiser |

| Banque | Carte | Fixe | À optimiser |

| Banque | Impôts | Fixe | Indispensable |

| Banque | Agios | Variable | À optimiser |

| Épargne | Crédit conso | Fixe | Indispensable |

| Épargne | Secours | Fixe | Indispensable |

| Épargne | Projets | Fixe | Indispensable |

| Épargne | Bourse | Fixe | Indispensable |

Respire. Le plus dur est fait.

L’art de la simplification : les catégories à jeter à la poubelle

Avoir une liste de 50 postes, c’est bien. S’en servir pour créer un budget simple et efficace, c’est mieux. Oublie le micro-management, on passe au nettoyage.

Pourquoi trop de détails tue le budget

Tu connais la fatigue décisionnelle ? C’est le piège classique. Plus tu as de catégories, plus le suivi devient une corvée lourde à porter. Tu finis par abandonner. Le but est de créer un système tenable sur le long terme, pas une usine à gaz.

Un budget doit t’apporter de la clarté, pas du stress inutile. Si tu passes plus de temps à classer tes dépenses qu’à vivre ta vie, il y a un problème.

La perfection est l’ennemie du bien. Mieux vaut un budget simple et suivi, qu’un budget parfait et abandonné au bout de 3 semaines.

Les postes de dépenses à fusionner ou supprimer sans pitié

L’heure du tri a sonné. L’idée est de regrouper les dépenses de même nature pour y voir clair. Moins de lignes, c’est plus de vision sur tes catégories budget indispensables.

Prenons l’exemple concret des abonnements. Au lieu d’une ligne pour Netflix, une pour Spotify, une pour le cloud, crée une seule catégorie « Abonnements ».

- Fusionner les « petits plaisirs » : Regrouper « Cafés », « Boulangerie », « Viennoiseries » en une seule ligne « Grignotages ».

- Créer un pôle « Sorties & Loisirs » : Fusionner « Cinéma », « Restaurants », « Bars », « Concerts ». L’important est l’enveloppe globale.

- Simplifier les transports : Créer une catégorie « Frais de voiture » qui inclut carburant, parking et péages.

- Un seul poste « Shopping » : Inutile de séparer « Vêtements », « Chaussures », « Accessoires ». Une seule ligne suffit.

Au final, l’objectif est de passer de 50 catégories à 10 ou 15 maximum. C’est largement suffisant pour un suivi efficace, rapide et sans prise de tête au quotidien. La simplicité est la clé de la réussite.

De la liste à l’action : comment utiliser ton nouveau budget simplifié

Tu as tes catégories, tu as fait le tri. Et maintenant ? On passe à la pratique pour que ce budget ne reste pas une simple liste sur un papier.

Choisis tes armes : appli, carnet ou tableur ?

Pas d’outil magique ici. Que tu sois team papier ou digital, peu importe. Le seul outil qui marche vraiment, c’est celui que tu vas utiliser, pas celui qui prend la poussière.

Les applis automatisent le sale boulot. Mais si tu veux tout maîtriser, tu peux télécharger un tableau de budget mensuel gratuit. C’est imbattable pour piloter chaque centime toi-même.

Envie de plus de conscience ? La méthode japonaise Kakeibo t’oblige à écrire chaque dépense dans un carnet. C’est radical pour réaliser où part ton argent et calmer tes pulsions.

La révision : le secret d’un budget qui dure

Ton budget n’est pas figé. Une augmentation ou une galère ? Tes catégories budget indispensables doivent évoluer avec ta vie. Si tu restes rigide, tu vas droit dans le mur.

Vise un point rapide de 5 minutes chaque semaine et un bilan mensuel. L’objectif est d’ajuster le tir intelligemment, pas de te flageller à chaque petite erreur de parcours.

Le meilleur moment pour commencer à gérer ton argent était hier. Le deuxième meilleur moment, c’est maintenant. Arrête de trop penser, et lance-toi.

L’important est de créer une habitude. Au début, ça demande un effort. Puis, ça devient un réflexe qui t’apporte une tranquillité d’esprit inestimable.

Te voilà paré pour reprendre le contrôle de tes finances. Rappelle-toi : cette liste sert à faire le ménage, pas à te torturer. Simplifie ton système pour qu’il reste vivable et lance-toi. C’est en passant à l’action maintenant que tu transformeras ton budget en un véritable allié de liberté.

FAQ

Quelles sont les 4 grandes familles de dépenses à connaître ?

Pour faire simple et ne pas te noyer dans les chiffres, on divise généralement tout ce qui sort de ta poche en quatre gros blocs. D’abord, tu as les dépenses fixes (loyer, assurances, abonnements) qui tombent tous les mois. Ensuite, les dépenses courantes (courses, essence) qui sont vitales mais dont le montant change.

Le troisième bloc, c’est les dépenses occasionnelles ou « plaisir » (vacances, restos, cadeaux), celles qui font du bien au moral. Enfin, la quatrième famille, souvent oubliée à tort, c’est l’épargne. Oui, mettre de l’argent de côté doit être considéré comme une dépense obligatoire envers toi-même !

C’est quoi cette histoire de règle 50/30/20 ?

C’est une méthode hyper populaire parce qu’elle est redoutable d’efficacité. Le principe est de découper ton revenu net en trois parts : 50 % pour tes besoins essentiels (ce dont tu as besoin pour vivre : toit, nourriture, factures), 30 % pour tes envies (loisirs, sorties, shopping) et 20 % pour ton épargne ou le remboursement de tes dettes.

Ne prends pas ça comme une règle rigide, mais plutôt comme une boussole. Si tu t’aperçois que tes besoins bouffent 80 % de ton salaire, tu sais tout de suite qu’il y a un déséquilibre à corriger pour respirer un peu mieux financièrement.

Comment je fais pour trier mes dépenses sans me prendre la tête ?

L’erreur classique, c’est de vouloir être trop précis. Franchement, savoir que tu as dépensé 3 € en « boulangerie » et 4 € en « snack », ça ne t’avance à rien. La meilleure façon de catégoriser, c’est de regrouper par nature. Mets tout ce qui se mange dans « Alimentation » et tout ce qui roule dans « Transport ».

Le but du jeu, c’est de voir les grandes masses. Demande-toi simplement : « Est-ce que c’est une dépense contrainte (je suis obligé) ou une dépense pilotable (je choisis le montant) ? ». Ça te permet d’identifier en un coup d’œil où tu peux faire des économies sans passer tes soirées sur ta calculatrice.

Quelles catégories je dois absolument mettre dans mon budget ?

Si tu veux un budget qui tient la route, il y a des incontournables. Tu dois absolument avoir des lignes pour le Logement, l’Alimentation, les Transports et la Santé. Ce sont tes piliers. Ajoute impérativement une catégorie Épargne de précaution pour les coups durs.

Pour le reste, comme les loisirs ou le shopping, tu peux créer une catégorie globale « Style de vie ». Inutile de créer une ligne pour chaque abonnement ou chaque type de sortie. Moins tu as de lignes, plus c’est facile à suivre, et plus tu as de chances de t’y tenir sur la durée.