L’essentiel à retenir : le relevé de compte est le véritable juge de paix de tes finances. Au-delà du simple suivi des dépenses, le décrypter ligne par ligne reste ta meilleure arme pour repérer les frais abusifs et contester une fraude rapidement. C’est la base pour reprendre le contrôle. Conserve impérativement ce document pendant 5 ans, c’est la loi.

Est-ce que t’as l’impression de déchiffrer un code secret impossible quand tu essaies de lire relevé bancaire pour comprendre où disparaît mystérieusement ton argent ? Au lieu de laisser la banque gagner par KO, ce guide t’explique exactement comment décoder chaque ligne pour transformer ce document administratif hostile en une arme de défense budgétaire imparable. Tu vas enfin mettre la main sur les techniques pour repérer les frais bancaires abusifs et les anomalies coûteuses qui siphonnent ton compte en banque en toute discrétion depuis bien trop longtemps.

- Les bases : décortiquer l’en-tête de ton relevé

- Le cœur du réacteur : suivre les entrées et sorties d’argent

- Ce qui fâche : traquer les frais et le découvert

- Tes droits et tes devoirs : que faire de ce document ?

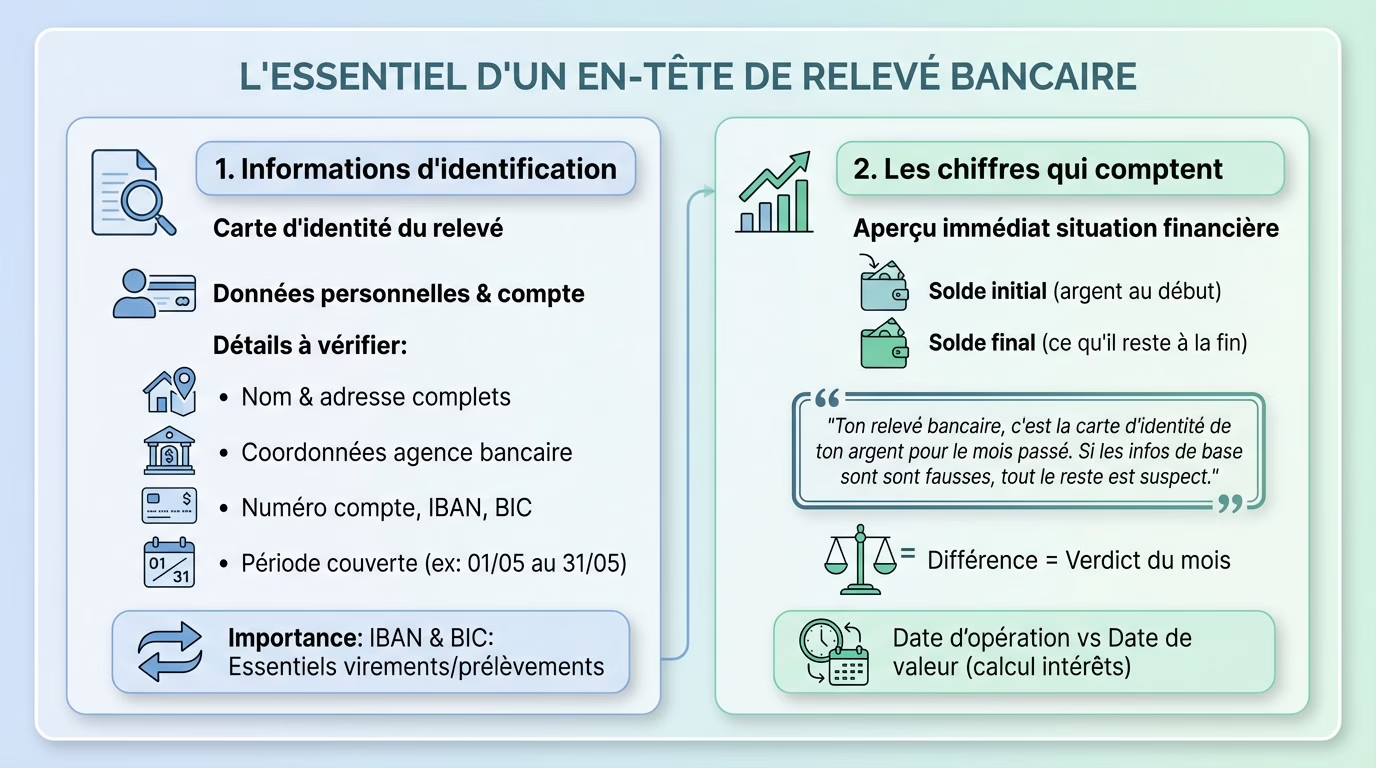

Les bases : décortiquer l’en-tête de ton relevé

Ne te jette pas tout de suite sur la liste des dépenses. Savoir lire relevé bancaire sans erreur commence par la couverture. Vérifions d’abord que les informations de base sont correctes.

Qui, quoi, où : les informations d’identification

Vois cette première partie comme la carte d’identité de ton relevé. C’est la vérification de base pour t’assurer que le document te concerne bien, pour la bonne période.

C’est ici que tu trouves tes informations personnelles et les références de ton compte.

- nom et adresse complets.

- Les coordonnées de ton agence bancaire.

- Ton numéro de compte, ton IBAN et le code BIC.

- La période précise couverte par le relevé (par exemple : du 01/05 au 31/05).

L’IBAN et le BIC sont indispensables pour mettre en place des virements ou des prélèvements. Il faut s’assurer qu’ils sont corrects pour éviter tout blocage administratif.

Les chiffres qui comptent : solde de départ et solde final

Deux chiffres donnent un aperçu immédiat de ta situation financière du mois. Le solde initial […] et le solde final.

Ton relevé bancaire, c’est la carte d’identité de ton argent pour le mois passé. Si les infos de base sont fausses, tout le reste est suspect.

La différence entre ces deux soldes est le verdict du mois. As-tu dépensé plus que tu n’as gagné ? La réponse est là, noir sur blanc.

Note bien la différence entre la date d’opération et la date de valeur, cette dernière étant celle que la banque utilise pour calculer les intérêts.

Le cœur du réacteur : suivre les entrées et sorties d’argent

Maintenant que le cadre est posé, passons à l’action. C’est ici que tu vas voir le film de ton mois, transaction par transaction.

La danse du débit et du crédit

La colonne Crédit, c’est celle qui fait plaisir. Elle liste tout l’argent qui entre sur ton compte : salaire, virements ou remboursements. Bref, les bonnes nouvelles.

En face, la colonne Débit affiche toutes tes sorties. Loyer, courses, factures… C’est malheureusement par là que ton argent s’échappe.

Chaque ligne représente une opération unique. C’est l’historique détaillé de l’activité de ton compte.

Traduire le jargon bancaire : que veulent dire ces libellés ?

Avoue que les libellés ressemblent souvent à du charabia. Heureusement, il y a une logique derrière ces acronymes obscurs.

| Libellé courant sur le relevé | Ce que ça signifie pour toi |

|---|---|

| VIR SEPA | Virement reçu (crédit) ou émis (débit) |

| PRLV / PRELEV | Prélèvement automatique d’une facture (EDF, téléphone, etc.) |

| PAIEMENT CB + NOM | Achat réalisé avec ta carte bancaire chez un commerçant |

| RETRAIT DAB | Retrait d’espèces à un distributeur automatique de billets |

| CHQ N°XXXX | Encaissement ou émission d’un chèque |

| COTIS / COMM | Cotisation ou commission (frais prélevés par la banque) |

Savoir lire relevé bancaire et déchiffrer ces codes est la première étape pour reprendre le contrôle. Tu vois enfin où part réellement ton argent.

C’est aussi ton meilleur atout pour repérer immédiatement une anomalie ou une opération inconnue.

Ce qui fâche : traquer les frais et le découvert

On a suivi le parcours de ton argent. Mais une partie de ce parcours se termine directement dans la poche de la banque. Il est temps de mettre la lumière sur ces zones d’ombre.

À la loupe : identifier les frais bancaires

Savoir lire relevé bancaire, c’est accepter que les frais sont inévitables. Mais ils ne sont pas invisibles. Ton document doit les afficher clairement, souvent via un pictogramme spécifique ou un encadré récapitulatif. Ouvre simplement l’œil.

Distingue bien les frais de service classiques, comme la tenue de compte, des frais d’incident. Ces derniers, liés aux rejets ou irrégularités, font beaucoup plus mal au portefeuille.

N’oublie pas le récapitulatif annuel envoyé en janvier. Compare ce document avec tes relevés mensuels pour tout vérifier.

L’autorisation de découvert, ce faux ami

Le montant de ton autorisation de découvert figure toujours sur ton relevé mensuel. Ne le vois pas comme une réserve d’argent disponible. C’est un crédit que la banque t’accorde.

Une autorisation de découvert n’est pas une extension de ton salaire. C’est un crédit revolving déguisé, et souvent l’un des plus chers que tu puisses avoir.

Utiliser ce solde négatif déclenche des frais appelés « agios » qui grimpent vite. Pour comprendre ce que te coûte réellement ton autorisation de découvert, tu dois analyser ces coûts cachés.

Considère-la comme une bouée de sauvetage pour les urgences. Ce n’est pas une piscine pour nager dedans.

Tes droits et tes devoirs : que faire de ce document ?

Les petites lignes qui te protègent

Regarde bien ton document. Il doit obligatoirement afficher les contacts du service client et ceux du médiateur bancaire. Ce n’est pas juste de la déco administrative, c’est littéralement ton plan B si le dialogue s’envenime.

Tu verras aussi la mention « Garantie des Dépôts ». En gros, ça signifie que ton argent est sécurisé jusqu’à 100 000 € si ta banque fait faillite. Une protection vitale.

Ces informations sont tes armes légales. Sache qu’elles existent et repère où les trouver en cas de pépin.

Erreur, fraude… comment réagir ?

Tu vois un débit bizarre ou une erreur de calcul ? Pas de panique, mais agis vite. Le temps est ton ennemi.

- Appelle ou écris immédiatement à ton conseiller pour contester l’opération.

- Si l’erreur vient d’un commerçant, contacte-le avec ton ticket de caisse comme preuve.

- Sans solution, monte d’un cran : service client de la banque, puis le médiateur.

L’attaque reste la meilleure défense. Savoir lire relevé bancaire et vérifier tes comptes t’évitera des sueurs froides. Intégrer ce check dans ta routine budget de 10 minutes est franchement la meilleure habitude à prendre dès maintenant.

Rassure-toi, le secret bancaire protège tes informations. Ta banque ne peut les partager qu’avec ton accord ou sur demande de la justice.

Papier ou numérique : combien de temps garder ses relevés ?

Que tu sois team papier ou e-relevé, la règle ne change pas. La loi impose de conserver tes relevés de compte pendant 5 ans. Ils servent de preuve irréfutable devant un tribunal en cas de litige.

Les relevés électroniques ont la même valeur légale que le papier. Pense à les télécharger souvent, surtout si tu changes de banque.

Ne vois plus ton relevé comme une simple paperasse, c’est ton véritable tableau de bord. Le lire attentivement, c’est reprendre le contrôle sur ton argent et dire adieu aux frais cachés. C’est tes sous après tout, non ? Alors, prends le réflexe de l’éplucher chaque mois, ton budget t’en remerciera

FAQ

Comment déchiffrer ce fameux code IBAN ?

Ton IBAN, c’est tout simplement l’adresse GPS unique de ton compte bancaire à l’échelle internationale. Il commence toujours par le code du pays (comme « FR » pour la France) suivi de deux chiffres de sécurité. La suite, c’est une série de chiffres qui identifient précisément ta banque, ton agence et ton numéro de compte personnel. C’est la clé indispensable pour recevoir des virements ou mettre en place des prélèvements, alors vérifie qu’il est correct.

Quelles infos je dois absolument trouver sur mon relevé ?

Considère ton relevé comme le tableau de bord de ton argent. Tu dois impérativement y trouver tes informations personnelles, les coordonnées de ton agence, ainsi que le solde de début et de fin de mois. Mais le plus important, c’est le détail des opérations : la colonne « Crédit » pour ce qui rentre et la colonne « Débit » pour ce qui sort. Jette aussi un œil attentif au récapitulatif des frais bancaires et à ton autorisation de découvert, c’est souvent là que se cachent les informations cruciales pour ton budget.

Comment identifier une opération au milieu de tout ce jargon ?

Pour ne pas te perdre, focalise-toi sur le libellé, la date et le montant. Les banques adorent les abréviations : « CB » pour tes achats par carte, « VIR » pour les virements reçus ou émis, et « PRLV » pour les factures automatiques. Si un nom de commerçant te semble bizarre sur la ligne, compare tout de suite le montant et la date avec tes tickets de caisse ou tes e-mails de confirmation, c’est le meilleur moyen de lever le doute.

Est-ce que mon banquier épluche mes comptes ?

Rassure-toi, ton conseiller ne passe pas ses journées à analyser le détail de tes courses au supermarché. Il jette un œil à ton compte principalement pour des raisons techniques : vérifier que tu ne dépasses pas ton découvert autorisé ou pour monter un dossier de crédit. De plus, il est strictement tenu au secret bancaire. Tes habitudes de consommation restent confidentielles et ne sortent pas des murs de la banque, sauf obligation légale exceptionnelle.