L’essentiel à retenir : construire un budget fiable ne demande qu’une heure chrono et tes trois derniers relevés de compte. En confrontant tes revenus réels aux charges fixes et variables, tu obtiens instantanément une vision claire de tes finances. C’est la méthode express indispensable pour passer du flou total à la sérénité financière et enfin reprendre le contrôle.

Tu en as assez de stresser à chaque fin de mois sans savoir où part ton argent ? On t’explique comment construire un budget simple et réaliste en moins d’une heure pour reprendre enfin les commandes de ton compte en banque. Suis ce guide pratique pour transformer tes finances et dégager de l’épargne sans te priver, que tu vives seul ou avec une tribu.

- Étape 1 : le sprint de 15 minutes pour lister tes rentrées d’argent

- Étape 2 : 30 minutes pour traquer tes dépenses sans pitié

- Étape 3 : le quart d’heure final pour analyser et agir

Étape 1 : le sprint de 15 minutes pour lister tes rentrées d’argent

Cette première partie est un guide direct et rapide pour commencer à construire un budget simple. On ne perd pas de temps, on va droit au but pour poser les fondations de ton budget en un temps record.

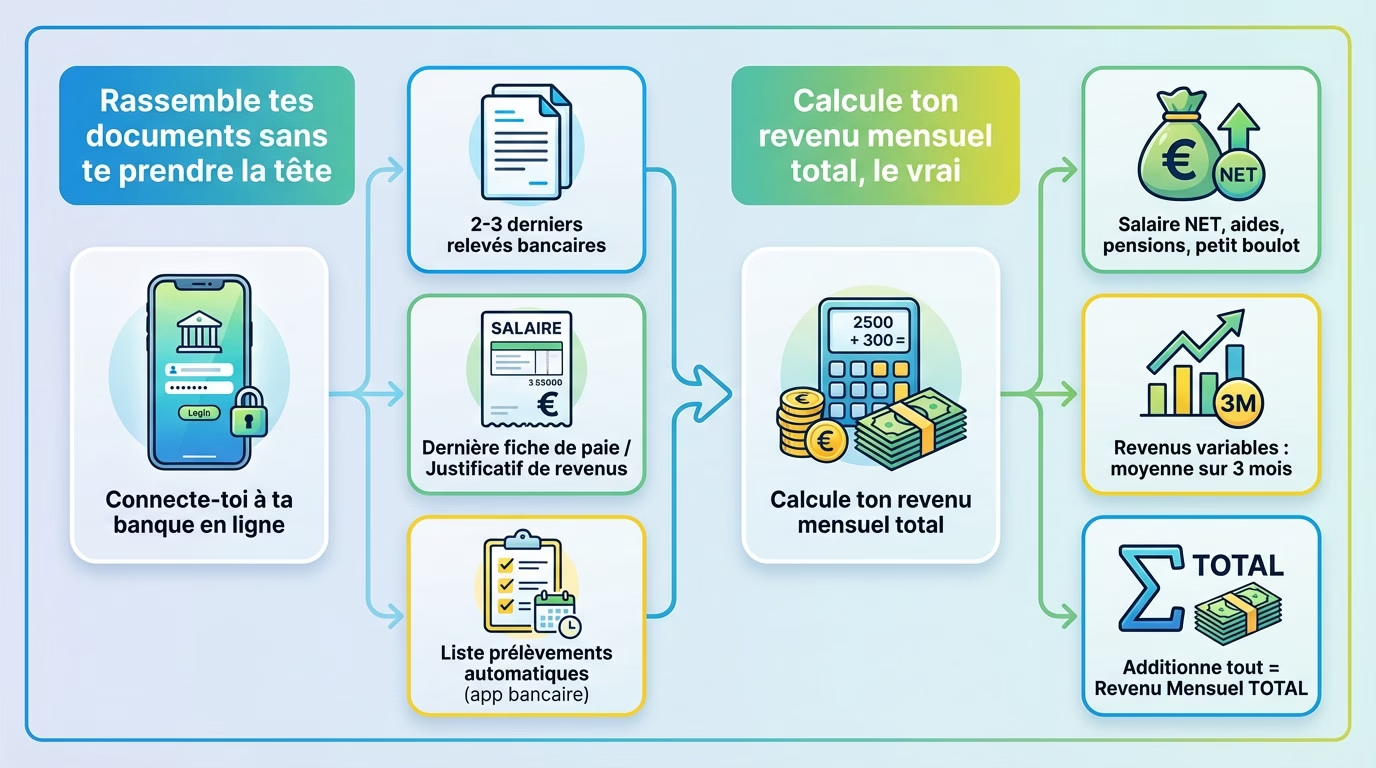

Rassemble tes documents sans te prendre la tête

La première action est de te connecter à ton espace bancaire en ligne. L’objectif est d’avoir sous les yeux les relevés des 2 ou 3 derniers mois. Pas besoin de paperasse.

Si tu as plusieurs comptes, il faut tous les ouvrir. Le but est d’avoir une vision complète, sans rien oublier.

Voici exactement ce qu’il te faut pour avancer vite. Regroupe ces éléments précis pour y voir clair :

- Les documents clés : Tes 2 derniers relevés de compte bancaire.

- Ta dernière fiche de paie (ou justificatif de revenus).

- La liste de tes prélèvements automatiques (souvent disponible sur ton app bancaire).

Calcule ton revenu mensuel total, le vrai

Il faut lister TOUTES les sources de revenus. Base-toi sur le salaire net versé sur ton compte, pas le brut. Note aussi les aides (CAF), les pensions, ou les revenus d’un petit boulot.

Pour les revenus variables (freelance, primes), il faut faire une moyenne sur les 3 derniers mois pour obtenir un chiffre réaliste. Le but n’est pas d’être optimiste, mais précis.

Additionne tous ces montants pour obtenir ton revenu mensuel total. C’est le point de départ de tout le budget.

Étape 2 : 30 minutes pour traquer tes dépenses sans pitié

Maintenant que tu sais exactement combien d’argent rentre chaque mois, il est temps de s’attaquer au plus gros morceau : comprendre où il part.

Les charges fixes : le socle incompressible de ton budget

Les charges fixes sont ces dépenses au montant constant chaque mois. Elles sont prévisibles et totalement non négociables à court terme. C’est la base rigide de ton organisation financière.

Note tout de suite ton loyer ou crédit immobilier et tes assurances obligatoires. Ajoute tes factures d’énergie si elles sont mensualisées et tes abonnements internet ou téléphone. N’oublie surtout pas d’inclure les remboursements de tes crédits en cours.

Tu dois impérativement les lister et les additionner pour affronter la réalité. Ce chiffre représente la part de tes revenus qui est déjà « réservée » avant même que le mois ne commence.

Les charges variables : là où tout se joue

Les charges variables sont les dépenses qui fluctuent et sur lesquelles tu as un réel pouvoir d’action. C’est ici que se cachent les plus grosses économies potentielles. Pour construire un budget simple, tu dois surveiller ces postes, notamment pour réduire ton budget alimentaire.

- Exemples de charges variables : Courses alimentaires et produits d’hygiène.

- Transports (essence, tickets de bus).

- Loisirs (cinéma, restaurants, bars).

- Shopping (vêtements, high-tech).

- Santé non remboursée.

La clé pour un budget réaliste, c’est d’être brutalement honnête avec soi-même sur ces dépenses. Personne ne te juge, l’objectif est de reprendre le contrôle.

Étape 3 : le quart d’heure final pour analyser et agir

Tu as fait le plus dur. Avec tes chiffres sous les yeux, pose le calcul final pour voir la réalité en face.

Le verdict : es-tu dans le vert ou dans le rouge ?

Prends ta calculette. Fais ce calcul simple : Revenu Total – (Charges Fixes + Charges Variables). Ce résultat est ton « reste à vivre » ou ton déficit.

Positif ? Bravo, cet argent file vers l’épargne et tes projets. Négatif ? Respire. C’est juste le signal qu’il faut ajuster tes dépenses variables.

Connaître ton solde mensuel est la première étape vers la liberté financière. C’est le moment où tu passes de passager à pilote de tes finances.

Si le résultat t’inquiète, cherche à éviter les erreurs de budget qui te ruinent dès maintenant.

3 exemples de budgets simples qui fonctionnent

Voici des modèles épurés pour illustrer la mécanique selon ton profil.

| Catégorie | Célibataire (Revenu: 1800€) | Couple (Revenu: 3500€) | Famille (2 enfants, Revenu: 4500€) |

|---|---|---|---|

| Revenus nets | 1800€ | 3500€ | 4500€ |

| Charges Fixes (Loyer, crédits, assurances) | 700€ | 1200€ | 1600€ |

| Charges Variables (Courses, transports, loisirs) | 600€ | 1000€ | 1500€ |

| Épargne possible (Solde) | 500€ | 1300€ | 1400€ |

Ce sont des exemples à adapter. Pour un budget de couple, la communication reste la clé.

Tu vois, faire ton budget ne demande pas un doctorat en maths. En une heure, tu as repris le contrôle de ton portefeuille. C’est le début de ta liberté financière. Maintenant, ne lâche rien : garde un œil sur tes comptes et ajuste le tir chaque mois. C’est toi le patron de ton argent !

FAQ

C’est quoi exactement les charges fixes dans un budget ?

C’est très simple : ce sont les dépenses obligatoires qui tombent tous les mois, généralement à la même date et pour un montant quasi identique. On parle ici de ton loyer, de tes assurances (habitation, auto), de tes remboursements de crédits ou encore de tes impôts locaux. Bref, c’est la base incompressible de ton budget que tu dois payer quoi qu’il arrive pour éviter les ennuis et les pénalités.

Quels sont des exemples concrets de charges variables ?

Contrairement aux fixes, ces dépenses fluctuent selon ton activité et tes envies du moment. C’est là que tu retrouves tes courses alimentaires, l’essence, tes sorties au resto, le shopping ou encore tes loisirs. C’est souvent sur ce poste que tu as le plus de pouvoir d’action : si tu dois faire des économies rapidement, c’est ici que tu vas pouvoir couper ou ajuster le tir.

Comment calculer son revenu net quand on est freelance ?

Si tu es à ton compte, ne confonds surtout pas ton chiffre d’affaires avec ton salaire ! Pour connaître ton vrai revenu, tu dois soustraire de ton encaissement toutes tes charges : cotisations sociales, impôts et frais professionnels (logiciels, déplacements). Si tu es auto-entrepreneur, garde en tête que tu paies tes cotisations sur ton chiffre d’affaires global, donc fais bien le calcul pour savoir ce qu’il te reste vraiment dans la poche à la fin du mois.

La règle du 50/30/20, c’est quoi et est-ce que ça marche ?

C’est une méthode super efficace pour répartir ton argent sans te prendre la tête. L’idée est de diviser ton revenu net en trois blocs : 50 % pour tes besoins vitaux (loyer, factures, nourriture), 30 % pour tes envies (sorties, abonnements, plaisirs) et 20 % pour ton épargne ou le remboursement de tes dettes. C’est un excellent point de départ pour structurer tes finances si tu ne sais pas par où commencer.