L’essentiel à retenir : s’attaquer aux charges fixes reste le levier le plus puissant pour gonfler son budget. Plutôt que de se priver au quotidien, réviser ses contrats d’énergie ou d’assurance offre un gain immédiat et durable. Le constat est sans appel : trois heures d’optimisation par an rapportent 14 fois plus que de surveiller ses petites dépenses chaque jour.

Tu as l’impression que ton salaire s’évapore dès le 5 du mois dans une avalanche de prélèvements automatiques que tu ne contrôles plus vraiment ? Il est urgent de reprendre la main sur ton budget et d’apprendre enfin à réduire factures fixes pour arrêter de jeter ton argent par les fenêtres au profit de ton banquier ou de ton assureur. Découvre tout de suite comment récupérer immédiatement du pouvoir d’achat grâce à un plan d’action redoutable qui te fera économiser des centaines d’euros par an sans rogner sur ta qualité de vie actuelle.

- D’abord, on fait les comptes : l’audit de tes charges fixes

- Logement et énergie : les deux géants qui dévorent ton budget

- Assurances et banque : la fidélité, ça ne paie plus

- Télécoms et abonnements : la mort par mille coupures

- Ton plan d’attaque sur 30 jours pour tout dégommer

- L’art de la négociation : comment leur tordre le bras (poliment)

- Pérenniser tes économies : la méthode pour ne plus jamais te faire avoir

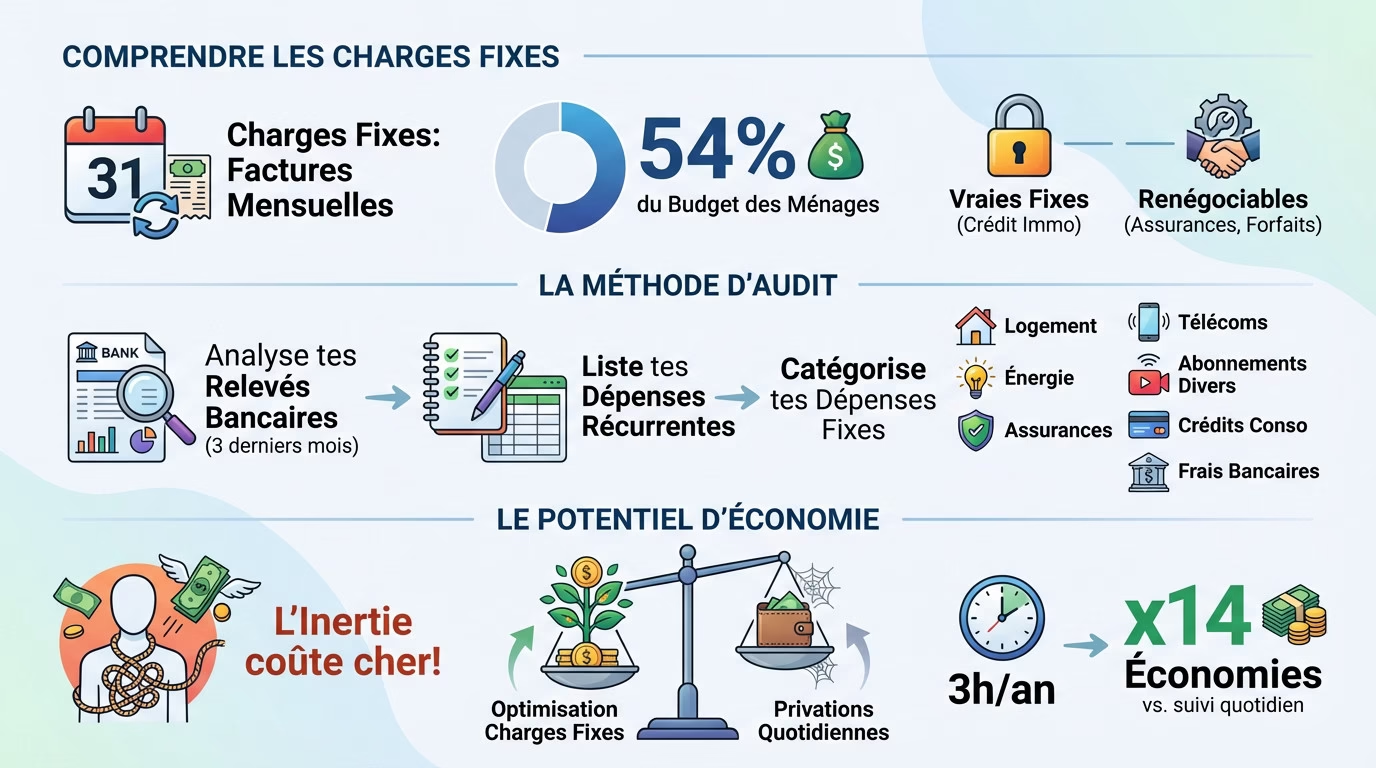

D’abord, on fait les comptes : l’audit de tes charges fixes

Tu veux récupérer du pouvoir d’achat ? Arrête de regarder le prix de ton café et attaque-toi au vrai problème. Tes factures récurrentes sont des sangsues silencieuses, mais on va changer ça tout de suite avec un inventaire précis.

C’est quoi au juste, une charge fixe ?

Une charge fixe, c’est simple : c’est cette facture qui tombe tous les mois, quoi qu’il arrive. Rien à voir avec tes sorties ou ton shopping qui varient selon tes envies du moment.

Le souci, c’est que ces prélèvements bouffent plus de la moitié du budget des ménages, environ 54 % pour être précis. C’est un poids mort qui t’empêche littéralement de respirer financièrement.

Beaucoup pensent à tort qu’elles sont « incompressibles ». Pourtant, si ton crédit immo est rigide, les fixes renégociables comme tes assurances ou forfaits sont des mines d’or. C’est exactement là que se trouve l’argent pour réduire factures fixes.

Ton relevé bancaire, ta nouvelle meilleure arme

Oublie les estimations vagues et prends tes relevés bancaires des trois derniers mois. C’est ta seule source de vérité, brute et sans filtre, pour débusquer chaque euro qui sort.

Prends un carnet ou un tableur et liste chaque dépense récurrente une par une. L’objectif est de visualiser noir sur blanc où part ton argent tous les mois, sans te voiler la face.

Pour t’aider à catégoriser ces dépenses fixes sans rien oublier, sers-toi de cette liste de référence. Elle te permet de structurer ta pensée et de ne pas laisser passer un vieux contrat poussiéreux.

- Principales catégories de charges fixes : Logement (loyer, crédit), Énergie (gaz, électricité), Assurances (auto, habitation, santé), Télécoms (internet, mobile), Abonnements divers (streaming, salle de sport, magazines), Crédits à la consommation, Frais bancaires.

Le vrai gain est ici, pas ailleurs

On appelle ça l’inertie : la flemme des démarches et la peur de changer nous coûtent une fortune chaque année. Tu restes abonné par habitude, et tes fournisseurs en profitent pour gonfler la note.

Pourtant, le retour sur investissement est énorme. Attaquer ses charges fixes est bien plus rentable que de se priver sur les petits plaisirs du quotidien qui te font du bien.

Consacrer seulement trois heures par an à l’optimisation de tes contrats peut te faire économiser 14 fois plus que de traquer tes dépenses quotidiennes toute l’année.

Logement et énergie : les deux géants qui dévorent ton budget

Maintenant que tu as ta liste, on commence par les plus gros morceaux. Le logement et l’énergie, c’est là que les plus grosses économies t’attendent.

Ton loyer ou ton crédit immo, pas si intouchable

Propriétaire ? Si les taux ont chuté depuis ta signature, la renégociation du crédit immobilier est une piste à explorer d’urgence. C’est mathématique : un taux plus bas allège tes mensualités.

Locataire, ne paie pas les yeux fermés. Vérifie la régularisation annuelle des charges à la loupe. Près de 20% des décomptes contiennent des erreurs en ta défaveur, ça vaut vraiment le coup de jeter un œil attentif aux détails.

Tu penses ne rien pouvoir faire ? Faux. Je t’invite à explorer des pistes pour réduire son loyer dès maintenant pour récupérer du pouvoir d’achat.

Électricité et gaz : arrête de surpayer ton énergie

Le premier réflexe : vérifier si la puissance de ton compteur est adaptée. Beaucoup de gens paient un abonnement trop élevé pour leurs besoins réels, ce qui gonfle la facture inutilement.

La fidélité ne paie pas ici. Utilise un comparateur de fournisseurs d’énergie : les fournisseurs alternatifs proposent souvent des tarifs 8 à 12% moins chers que les tarifs réglementés historiques.

Pense aussi à vérifier ton éligibilité aux tarifs sociaux comme le chèque énergie. C’est une aide précieuse qui peut alléger considérablement la facture pour les foyers modestes qui cherchent à réduire factures fixes.

Les écogestes qui font vraiment la différence

Selon l’ADEME, baisser le chauffage de seulement 1°C, c’est 7% d’économies sur la facture. Pour comprendre l’impact réel de ces ajustements, consulte ce document officiel : réduire sa consommation d’énergie.

Parlons des veilles cachées, ces vampires énergétiques. Elles peuvent te coûter plus de 100€ par an sans que tu t’en rendes compte. La solution est simple et détaillée ici : guide pratique électricité. Utiliser une multiprise avec interrupteur suffit à stopper l’hémorragie.

D’autres gestes simples pèsent lourd : laver le linge à 30°C (3 fois moins d’énergie qu’à 90°C), utiliser le programme « Eco » du lave-vaisselle, et dégivrer régulièrement son frigo.

Assurances et banque : la fidélité, ça ne paie plus

Après les murs et le chauffage, on s’attaque à des vampires plus discrets mais tout aussi gourmands : tes assureurs et ton banquier.

Tes contrats d’assurance, une mine d’or cachée

Le point de départ est simple : tu dois recenser tous tes contrats actuels (auto, habitation, mutuelle, assurance emprunteur…). Tu seras surpris du total qui s’accumule vite.

L’étape suivante consiste à traquer les doublons inutiles. On est souvent sur-assuré sans le savoir, par exemple via les cartes bancaires ou d’autres contrats qui se chevauchent.

Je te conseille l’utilisation systématique des comparateurs en ligne pour y voir clair. C’est gratuit, rapide, et ça te donne une vision claire des prix du marché pour des garanties équivalentes.

La loi Hamon, ta meilleure alliée pour faire jouer la concurrence

Tu connais la loi Hamon ? Elle te permet de résilier tes contrats d’assurance auto, habitation et affinitaires à tout moment après la première année, sans frais ni pénalité. C’est la liberté totale.

C’est ton levier de négociation le plus puissant face à eux. Ton assureur sait que tu peux partir du jour au lendemain si tu trouves mieux ailleurs.

Dans le monde de l’assurance comme dans celui de la banque, la fidélité n’est presque jamais récompensée. Au contraire, les nouveaux clients ont souvent les meilleures offres.

Frais bancaires : pourquoi tu donnes encore de l’argent à ta banque ?

Savais-tu que les Français paient en moyenne 215€ de frais bancaires par an ? C’est une somme non négligeable qui part en fumée et que tu pourrais garder.

Ton premier combat est de négocier la suppression des frais de tenue de compte. Un simple appel à ton conseiller peut parfois suffire, surtout si tu menaces de partir.

La solution radicale mais efficace pour réduire factures fixes reste les banques en ligne. La plupart proposent des cartes gratuites et zéro frais de tenue de compte, pour un service souvent équivalent.

Télécoms et abonnements : la mort par mille coupures

On a fait le gros œuvre. Maintenant, passons aux petites sangsues mensuelles qui, mises bout à bout, vident ton compte en banque sans que tu t’en rendes compte.

Ton forfait mobile et ta box : probablement trop chers

Utilises-tu vraiment les 200 Go de data de ton forfait ? La plupart des gens (64%) surpayent pour des services qu’ils n’utilisent pas. C’est littéralement de l’argent jeté par les fenêtres chaque mois.

Regarde ta consommation réelle de data sur tes dernières factures. C’est le seul moyen fiable de choisir un forfait vraiment adapté à tes besoins, sans superflu.

Penche-toi sur les offres sans engagement des opérateurs « low-cost » comme Sosh, RED ou B&You. Elles sont souvent bien moins chères et la qualité du réseau est strictement identique à celle de la maison-mère, car elles partagent les mêmes antennes.

Le grand ménage des abonnements numériques

L’accumulation de petits abonnements pour le streaming, la musique ou le cloud peut vite peser très lourd. Pour beaucoup, cela représente entre 30 et 60€ par mois qui s’évaporent silencieusement du budget familial.

Pour réduire tes factures fixes, la méthode est radicale : liste tous tes abonnements et pose-toi une seule question pour chacun : « L’ai-je utilisé le mois dernier ? ». Si la réponse est non, on résilie immédiatement sans état d’âme.

- Abonnements à passer au crible : Services de streaming vidéo (Netflix, Prime, Disney+…)

- Musique (Spotify, Deezer…)

- Stockage cloud (iCloud, Google Drive…)

- Logiciels (suite Adobe, Office 365…)

- Applications payantes

- Salles de sport

- Box de produits mensuelles.

La technique du service résiliation pour un rabais immédiat

Voici l’astuce : appelle ton opérateur et demande directement le service résiliation. Ne perds pas ton temps avec le service client classique, passe directement à la source du pouvoir décisionnel.

Les conseillers du service résiliation ont des marges de manœuvre spécifiques. Leur objectif est de te garder à tout prix, ils peuvent donc proposer des offres de rétention inaccessibles autrement.

Utilise ce script : « Bonjour, je souhaite résilier mon contrat car j’ai trouvé une offre plus intéressante chez un concurrent. » Puis, attends leur proposition. Ça marche étonnamment souvent.

Ton plan d’attaque sur 30 jours pour tout dégommer

Savoir quoi faire, c’est bien. Le faire, c’est mieux. Voici un plan d’action simple, semaine par semaine, pour passer à l’acte sans se sentir débordé.

Semaine 1 : on s’attaque aux gros poissons

On commence fort en se focalisant uniquement sur les contrats à fort potentiel d’économies. Ce sont clairement ceux qui te demanderont le plus d’énergie au départ, mais qui rapportent le plus gros.

Tes cibles prioritaires sont l’assurance emprunteur, crédit immobilier, fournisseurs d’énergie. Un seul changement stratégique sur ces postes lourds peut représenter plusieurs centaines d’euros par an qui restent dans ta poche.

Le but est de lancer les démarches cette semaine, pas forcément de tout signer. Fais tes simulations, demande des devis et prends les premiers contacts pour réduire factures fixes efficacement.

Semaines 2 et 3 : on achève les proies faciles

En semaine 2, concentre-toi sur les potentiels moyens comme tes assurances auto et habitation, ou ta mutuelle santé. La loi Hamon est ton alliée ici : elle rend la résiliation ultra simple après un an d’adhésion, sans avoir à te justifier.

Pour la semaine 3, on termine avec les faibles potentiels, mais qui sont très rapides à traiter. Revois tes forfaits mobiles, ta box internet et fais enfin le grand tri des abonnements numériques.

L’idée derrière cette méthode est de créer un effet « boule de neige » psychologique. Les petites victoires rapides des semaines 2 et 3 te motiveront à finaliser les gros dossiers de la semaine 1.

Le tableau de chasse pour suivre tes victoires

Tu dois absolument matérialiser tes progrès pour ne pas lâcher l’affaire en cours de route. Un tableau simple permet de suivre les actions, les dates clés et surtout, les économies réalisées concrètement.

Si tu ne veux pas partir de zéro, tu peux télécharger un modèle de tableau déjà prêt pour gagner du temps.

Voici à quoi devrait ressembler ton outil de suivi pour visualiser tes gains mensuels. C’est la preuve par l’image que tes efforts paient et cela t’évitera de perdre de l’argent bêtement.

| Poste de Dépense | Coût Mensuel Actuel (€) | Nouveau Coût Mensuel (€) | Économie Mensuelle (€) | Statut |

|---|---|---|---|---|

| Assurance auto | 50€ | 35€ | 15€ | Terminé |

| Forfait mobile | 25€ | 10€ | 15€ | En cours |

| Abonnement streaming | 18€ | 5€ (partagé) | 13€ | À faire |

L’art de la négociation : comment leur tordre le bras (poliment)

Changer de fournisseur, c’est bien. Mais parfois, un simple coup de fil suffit. Pour ça, il faut savoir négocier. Et ce n’est pas si compliqué.

La préparation : connais ton contrat et le marché

Ne décroche pas ton téléphone les mains dans les poches. La préparation est 80% du travail. Si tu appelles sans munitions pour affronter le service client, tu as déjà perdu la bataille avant même qu’elle ne commence.

Commence par dépoussiérer ton contrat actuel. Note précisément ta date d’échéance, tes conditions de résiliation et ce que tu paies vraiment. Tu dois maîtriser les règles du jeu pour ne pas te faire balader.

Ensuite, arme-toi avec une ou deux offres concurrentes solides. Note le nom et le tarif exact. C’est ta meilleure munition pour réduire factures fixes sans passer pour un simple râleur.

L’argumentaire qui fait mouche

Respire un grand coup. Ton ton doit rester posé, factuel, jamais agressif. Rappelle-toi que tu détiens le pouvoir de client : tu es libre de partir quand tu veux. C’est eux qui ont peur de te perdre, pas l’inverse.

Oublie les « c’est trop cher ». Sois chirurgical : « Votre concurrent X me propose la même chose pour 15€ de moins par mois ». Chiffre l’écart. Ils ne peuvent pas contester des mathématiques simples.

- Présente-toi et rappelle ton ancienneté si elle dépasse deux ans.

- Annonce calmement ton intention de résilier ton contrat actuel.

- Dévoile l’offre concurrente chiffrée que tu as repérée.

- Demande : « Que pouvez-vous me proposer pour que je reste client chez vous ? » et tais-toi.

Le bon canal pour frapper : téléphone, mail ou chat ?

Ne te cache pas. Le téléphone reste le canal le plus efficace pour obtenir un rabais immédiat. L’interaction humaine crée une pression et un malaise que les formulaires web ne peuvent pas reproduire.

Tu es allergique au téléphone ? Le chat en ligne est une alternative valable. Ça te permet de garder une trace écrite de la promesse et de vérifier les infos en temps réel.

Garde l’email ou le courrier recommandé pour la fin. C’est l’arme atomique, utile surtout pour officialiser la rupture si la négociation n’a rien donné. C’est froid, mais légalement imparable.

Pérenniser tes économies : la méthode pour ne plus jamais te faire avoir

Bravo, tu as réduit tes factures. Le plus dur est fait. Maintenant, comment s’assurer que ces efforts durent et que tu ne retombes pas dans le piège dans un an ?

Crée ton système de suivi de contrats

Tu ne vas quand même pas refaire tout ce travail d’audit chaque année ? Pour éviter ça, il faut centraliser l’information une bonne fois pour toutes et arrêter de naviguer à vue.

Crée un document simple, un tableur ou même un carnet dédié. Liste chaque contrat avec trois données clés : le fournisseur, le coût actuel, et surtout, la date d’échéance précise.

Ce système te donnera une vision claire et instantanée de tes engagements. C’est la base indispensable pour réduire factures fixes sur le long terme sans y passer tes week-ends.

L’agenda de la renégociation : un rendez-vous annuel avec ton portefeuille

Voici l’action que 90 % des gens oublient, ce qui leur coûte cher : programmer des alertes dans ton agenda (Google Calendar, etc.) un à deux mois avant chaque date d’échéance de contrat.

Ce rappel annuel est ton signal d’alarme pour relancer le processus. Un tour rapide sur les comparateurs, un coup de fil au service client, et tu bloques l’augmentation.

Pour automatiser cette vérification sans y penser, intègre-la dans une routine simple à mettre en place. C’est le meilleur moyen de garder la main sur ton budget sans charge mentale.

Réinvestir les gains : la cerise sur le gâteau

Attention, les économies réalisées ne doivent pas juste se dissoudre dans tes dépenses courantes. Si tu ne leur donnes pas un objectif précis, cet argent disparaîtra sans que tu t’en rendes compte.

Le meilleur usage ? Mettre en place un virement automatique du montant économisé chaque mois vers un compte épargne dédié. Tu sécurises ainsi tes gains sans y penser.

La priorité absolue pour cet argent est de constituer ou de renforcer ton fonds d’urgence. C’est ce matelas de sécurité qui te donnera une vraie sérénité financière face aux imprévus.

Voilà, tu sais exactement comment t’y prendre pour alléger tes factures. Ne laisse pas la flemme gagner : ces économies sont à portée de main. Lance-toi dans ce grand ménage financier, tes projets futurs te remercieront. C’est ton argent, alors arrête de le donner aux autres. À toi de jouer maintenant

FAQ

Comment je fais pour baisser mes charges fixes ?

C’est plus simple que tu ne le penses, mais il faut s’y mettre. La première étape, c’est de faire l’inventaire complet de tes prélèvements automatiques en épluchant tes relevés bancaires des trois derniers mois. Une fois que tu as ta liste, fais jouer la concurrence ! Utilise des comparateurs en ligne pour l’énergie et les assurances, et n’hésite pas à appeler tes fournisseurs pour négocier. Souvent, ils préfèrent te faire une fleur plutôt que de te voir partir chez le voisin.

Est-ce vraiment possible de réduire ces dépenses qu’on croit bloquées ?

Absolument ! Le terme « charges fixes » est trompeur et te fait croire que tu es coincé. À part les impôts, presque tout est négociable ou remplaçable. Grâce à des lois comme la loi Hamon, tu peux changer d’assurance quand tu veux après un an. Idem pour ton forfait mobile ou ton fournisseur d’électricité. Ne reste pas fidèle par habitude ou par flemme administrative, ça te coûte une fortune pour rien.

T’as des astuces concrètes pour réduire les factures ?

Carrément. Commence par chasser les doublons dans tes assurances et résilie les abonnements streaming que tu ne regardes jamais. Pour l’énergie, vérifie si la puissance de ton compteur n’est pas trop élevée pour tes besoins réels et passe chez un fournisseur alternatif pour gratter 8 à 12 %. Et surtout, n’aie pas peur de menacer de résilier : c’est ton meilleur levier pour obtenir des rabais immédiats auprès de tes opérateurs.

C’est quoi l’appareil qui plombe le plus ma facture d’électricité ?

Sans surprise, c’est le chauffage qui est le plus gros glouton, surtout s’il est électrique. Baisser la température de juste 1°C peut réduire ta facture de 7 %, c’est énorme ! Méfie-toi aussi des appareils en veille (télé, ordi, console) qui consomment en douce toute l’année. Une simple multiprise à interrupteur peut t’éviter de jeter plus de 100 € par an par les fenêtres.

C’est quoi cette histoire de règle des 50/30/20 ?

C’est une méthode super efficace pour gérer ton argent sans prise de tête. L’idée, c’est de diviser ton revenu net en trois parts : 50 % pour tes besoins essentiels (tes charges fixes comme le loyer et l’énergie), 30 % pour tes envies (restos, loisirs) et 20 % pour ton épargne. Si tes charges fixes dépassent les 50 %, c’est le signal d’alarme : il faut impérativement réduire tes factures pour retrouver de l’air.

Quelles sont les charges fixes classiques dans une maison ?

Ce sont toutes ces dépenses qui reviennent chaque mois et qui sont indispensables pour faire tourner la baraque. On parle ici de ton loyer ou crédit immo, tes factures d’énergie (gaz, électricité, eau), tes assurances (habitation, auto, santé), tes abonnements télécoms (box, mobile) et les frais bancaires. C’est le socle de ton budget, et c’est souvent là que ça dérape si tu ne fais pas attention.