Ce qu’il faut retenir : tes craquages sont juste une histoire de chimie cérébrale que tu peux pirater. Pour reprendre le contrôle, dégaine ta checklist de 7 questions avant de payer. En appliquant la règle des 72 heures, tu laisses l’euphorie retomber et tu évites de griller ton budget pour des envies qui ne dureront pas.

T’en as marre de voir ton compte se vider inutilement parce que tu ne sais pas comment arrêter achats impulsifs face à une fausse bonne affaire ? Ce n’est pas un manque de volonté, c’est juste ton cerveau qui réclame sa dose de dopamine, mais nous allons hacker ce système pour de bon. Découvre immédiatement la checklist ultime de 7 questions qui va agir comme un bouclier mental pour bloquer tes dépenses émotionnelles et enfin te permettre d’épargner pour ce qui compte vraiment.

- Pourquoi ton cerveau te pousse à acheter sans réfléchir

- La méthode des 7 questions : ton nouveau réflexe anti-dépense

- Étape 1 : le filtre de la nécessité (questions 1 à 3)

- Étape 2 : le checkpoint émotionnel et temporel (questions 4 et 5)

- Étape 3 : bétonner tes défenses sur le long terme (questions 6 et 7)

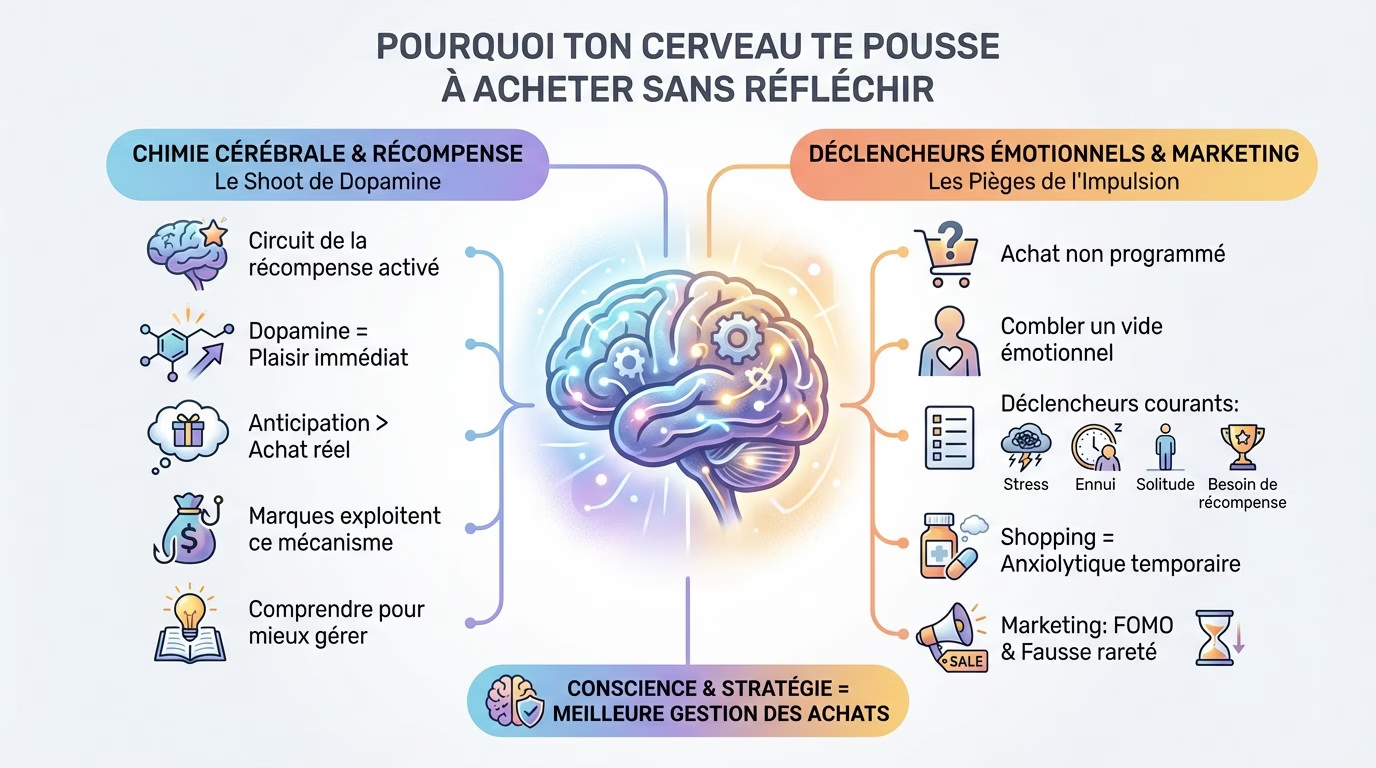

Pourquoi ton cerveau te pousse à acheter sans réfléchir

Le shoot de dopamine : ton dealer personnel

Tu penses manquer de volonté pour arrêter achats impulsifs ? Faux. C’est avant tout une bataille chimique. Ton cerveau active son circuit de la récompense et te sature de dopamine, créant un plaisir immédiat et addictif. Le piège, c’est que l’anticipation de l’achat procure souvent plus de jouissance que l’objet lui-même.

Les marques connaissent cette faille par cœur et l’exploitent sans vergogne. Elles conçoivent un environnement calibré pour maximiser ce pic de dopamine à chaque interaction. Ce n’est pas du hasard, c’est une manipulation psychologique redoutable pour faire sauter tes verrous.

Comprendre cette mécanique biologique est la première étape pour s’en affranchir. Reconnais que ce n’est pas toi le problème, mais une réaction naturelle que tu peux dompter. C’est un pas immense vers la maîtrise de la psychologie de l’argent et de ton propre rapport à la consommation.

Les déclencheurs émotionnels et marketing qui te piègent

Soyons clairs : un achat impulsif est un achat non programmé, dicté par une humeur passagère plutôt que par la raison. Tu ne cherches pas un produit, tu tentes désespérément de combler un vide émotionnel.

Tes émotions prennent le volant et les vendeurs le savent. Voici les déclencheurs qui court-circuitent ta logique :

- Le stress intense qui exige une soupape.

- L’ennui mortel ou une solitude pesante.

- Le besoin de se récompenser après une journée difficile.

Le shopping devient alors un anxiolytique temporaire, aussi efficace qu’éphémère.

Les publicitaires appuient là où ça fait mal. L’omniprésence de la réclame, comme le souligne une pétition récente, pousse les individus à des achats impulsifs en exploitant la FOMO. Ils créent une fausse urgence pour t’empêcher de réfléchir.

La méthode des 7 questions : ton nouveau réflexe anti-dépense

Ta checklist pour reprendre le contrôle

Voici ton bouclier personnel à dégainer avant chaque achat non prévu. C’est ton assurance vie contre les craquages inutiles.

Pour arrêter achats impulsifs net, passe ta décision au crible de cette grille d’analyse sans concession.

| Votre Checklist Anti-Achat Impulsif en 7 Questions | Objectif |

|---|---|

| 1. En ai-je vraiment besoin ? | Distinguer désir et nécessité. |

| 2. Ai-je le budget pour ça ? | Protéger ta santé financière. |

| 3. Est-ce que ça sert mes objectifs à long terme ? | Rester focus sur ce qui compte vraiment. |

| 4. Suis-je en train d’acheter sous le coup d’une émotion ? | Identifier le vrai déclencheur. |

| 5. Le voudrai-je encore dans 72 heures ? | Laisser l’euphorie retomber. |

| 6. Était-ce sur ma liste ? | Éviter les dérapages planifiés par les magasins. |

| 7. Est-ce que j’achète par pure facilité (1-clic) ? | Créer une friction volontaire. |

Pourquoi ce simple questionnement fonctionne

Ces interrogations créent une rupture immédiate dans ton esprit. Elles forcent ton cerveau à quitter le mode émotionnel. La logique reprend alors ses droits instantanément. C’est ce temps de latence qui fait toute la différence.

L’achat impulsif se nourrit de l’instantanéité. En te forçant à réfléchir ne serait-ce que 30 secondes, tu brises le sortilège et tu reprends le pouvoir sur ta décision.

Étape 1 : le filtre de la nécessité (questions 1 à 3)

Décortiquons maintenant les premières questions. Elles forment la première ligne de défense : le test de la réalité.

Question 1 : en ai-je vraiment besoin ?

Pour réussir à arrêter achats impulsifs, tu dois faire la part des choses. S’agit-il d’un besoin réel (comme se nourrir) ou d’un simple désir immédiat dicté par une envie soudaine ? Sois honnête avec toi-même. Cet objet va-t-il réellement améliorer ta vie au quotidien ou juste l’encombrer inutilement ?

Essaie de visualiser l’objet chez toi dans un mois. L’utiliseras-tu encore ? Ou finira-t-il oublié au fond d’un placard sombre ? C’est une manière radicale de tester sa pérennité. Pour aller plus loin, lire un livre comme « En as-tu vraiment besoin? » peut changer ta perspective.

Question 2 : puis-je me le permettre sans flinguer mon budget ?

Connais-tu l’état exact de tes finances à l’instant T ? Si cet achat te fait basculer dans le rouge ou t’oblige à sacrifier une dépense indispensable, lâche l’affaire. Tu risques trop gros pour un plaisir éphémère.

Il ne s’agit pas de se priver de tout, mais de dépenser en pleine conscience. Si l’achat n’était pas prévu, l’argent doit bien venir de quelque part. D’où le tires-tu ? De ton poste « loisirs » ou de ton précieux compte « épargne » ?

Question 3 : cet achat me rapproche-t-il de mes objectifs ?

Vois chaque euro dépensé comme un bulletin de vote pour ton futur. Concrètement, cet achat vote-t-il pour tes grands projets de vie ou joue-t-il contre eux ? C’est souvent binaire.

Ne laisse pas une envie passagère détruire tes plans à long terme. Voici les objectifs financiers que les achats impulsifs sabotent systématiquement :

- Constituer un fonds d’urgence solide pour les coups durs.

- Économiser pour ce voyage dont tu rêves tant.

- Investir sereinement pour assurer ta retraite.

- Atteindre enfin la tranquillité d’esprit financière.

Étape 2 : le checkpoint émotionnel et temporel (questions 4 et 5)

Question 4 : est-ce une émotion qui pilote ma carte bancaire ?

T’es-tu demandé pourquoi tu veux cet objet, là, tout de suite ? Souvent, ce n’est pas un besoin réel, mais le stress ou l’ennui qui commande ta main. Tu cherches un soulagement immédiat. Repérer cette émotion est la première étape pour arrêter achats impulsifs efficacement.

Trouve une autre soupape pour évacuer la pression accumulée. Au lieu de cliquer bêtement sur « payer », appelle un pote ou va marcher dix minutes dehors. L’objectif est simple : dénicher une source de réconfort qui ne massacre pas ton compte en banque.

Comprendre ce mécanisme te permet de reprendre le pouvoir sur ton portefeuille. Accepter ton profil est le début du changement, car au fond, ton argent révèle ta personnalité bien plus que tu ne le crois.

Question 5 : la règle des 72 heures pour éviter les regrets

Voici l’arme absolue contre les craquages : la règle des 72 heures. Impose-toi ce délai strict avant toute dépense non vitale. Si l’envie persiste après trois jours, elle est sans doute légitime et réfléchie.

Ce délai force ton cerveau en surchauffe à redescendre sur terre. La dopamine chute, laissant enfin la logique froide reprendre les commandes. C’est une simple période de refroidissement pour y voir clair.

L’urgence d’acheter est une illusion marketing. Donne-toi quelques jours, et tu verras que la plupart de tes ‘besoins’ urgents s’évaporent comme par magie.

Étape 3 : bétonner tes défenses sur le long terme (questions 6 et 7)

Question 6 : était-ce sur ma liste de courses ?

Une liste, ce n’est pas juste un bout de papier griffonné. C’est un contrat ferme que tu passes avec ton futur toi. Si l’objet que tu convoites n’y figure pas, considère-le immédiatement comme une intrusion hostile dans ton portefeuille. C’est suspect par défaut.

Cette rigueur s’applique partout, pas seulement au supermarché. Avant même d’ouvrir un site web ou d’entrer dans un magasin, définis précisément ce que tu viens chercher. Sinon, tu finiras par craquer pour une fausse promo. C’est la base pour économiser sur les courses et reprendre le contrôle.

Question 7 : comment rendre l’achat moins facile ?

Le e-commerce dépense des milliards pour supprimer la moindre friction entre ton désir et ton compte en banque. Ton job ? Faire exactement l’inverse. Tu dois ériger des murs volontaires pour casser cet automatisme dévastateur du paiement en un clic.

Voici comment ajouter de la friction et saboter tes propres pulsions :

- Coupe l’accès aux tentations en te désabonnant des newsletters agressives.

- Supprimer ses informations de carte bancaire des navigateurs est impératif pour ralentir le processus.

- Force-toi à vider systématiquement ton panier avant de quitter le site.

- Passe aux cartes bancaires à autorisation systématique pour te bloquer physiquement en cas de dérapage.

Pour aller plus loin, structure ton argent. Une approche comme le Kakeibo t’oblige à noter manuellement chaque sortie d’argent. Ça paraît vieux jeu, mais c’est radical pour arrêter les achats impulsifs et planifier enfin ton épargne avec intention.

Tu as maintenant toutes les cartes en main pour stopper l’hémorragie. La prochaine fois que ta carte chauffe, dégaine cette checklist avant de craquer. Ce n’est pas juste une question d’économies, c’est ta liberté que tu protèges. Alors, prêt à reprendre le pouvoir sur ton argent et à dire adieu aux regrets ?

FAQ

Pourquoi je craque toujours pour des achats impulsifs ?

Ce n’est pas qu’une question de volonté, c’est surtout chimique ! Ton cerveau cherche sa dose de dopamine, l’hormone du plaisir immédiat. Souvent, tu achètes pour combler un vide, gérer du stress ou tuer l’ennui. C’est une réaction émotionnelle automatique face à une publicité ou une promo, pas une décision rationnelle.

Est-ce que l’achat compulsif est vraiment une addiction ?

Oui, ça fonctionne exactement sur le même circuit de la récompense que le sucre ou d’autres dépendances. Le simple fait d’anticiper l’achat active tes zones de plaisir. Le problème, c’est que ce « shoot » est très court, et la culpabilité prend vite le relais, ce qui te pousse parfois à racheter pour te sentir mieux. Un vrai cercle vicieux.

Comment je fais pour calmer une pulsion d’achat qui monte ?

La meilleure méthode est de couper court à l’urgence. Impose-toi un délai de réflexion, comme la règle des 72 heures. Si tu t’éloignes de l’objet (ou de l’écran) pendant trois jours, l’excitation va retomber et ton cerveau logique pourra enfin analyser.

C’est quoi le vrai problème avec les achats impulsifs ?

Au-delà de faire mal à ton compte en banque, ces achats sabotent tes vrais projets de vie (voyages, épargne, immo). Ils créent aussi un encombrement inutile chez toi et nourrissent un sentiment de regret permanent. En gros, tu échanges ta liberté financière contre un plaisir qui dure cinq minutes.

Comment j’arrête d’être aussi impulsif avec ma carte bleue ?

Il faut ajouter de la « friction » ! Rends l’achat pénible : supprime tes coordonnées bancaires des sites pour ne plus payer en 1 clic et désabonne-toi des newsletters. Ensuite, force-toi à passer tes envies au crible de notre checklist en 7 questions. Si ça devient trop compliqué d’acheter, tu le feras beaucoup moins.