L’essentiel à retenir : le budget annuel classique est un carcan rigide souvent déconnecté de la réalité. Pour reprendre le contrôle, mieux vaut adopter une planification agile comme le Rolling Forecast. Cette flexibilité transforme tes finances en levier de liberté. Garde en tête qu’un fonds d’urgence de trois mois de salaire reste le socle indispensable pour parer aux imprévus.

Tu en as marre de te sentir constamment étouffé par tes comptes, alors pourquoi ne pas tester un plan depense alternative au lieu de subir ce vieux budget rigide qui te culpabilise ? Ce guide te montre comment transformer radicalement ta gestion d’argent en une stratégie proactive qui colle enfin à ta vraie vie, à tes besoins réels et à tes envies les plus folles. Tu vas apprendre à anticiper tes sorties sans aucun stress, à éliminer tes dettes de carte de crédit et à épargner pour tes projets sans jamais avoir l’impression de te priver au quotidien.

- Pourquoi ton budget annuel te ment depuis le début

- 3 raisons de passer aux prévisions glissantes dès maintenant

- Comment le Budget Base Zéro nettoie tes finances ?

- Le Beyond Budgeting ou la fin du contrôle rigide

- 4 étapes pour réussir ta transition vers l’agilité

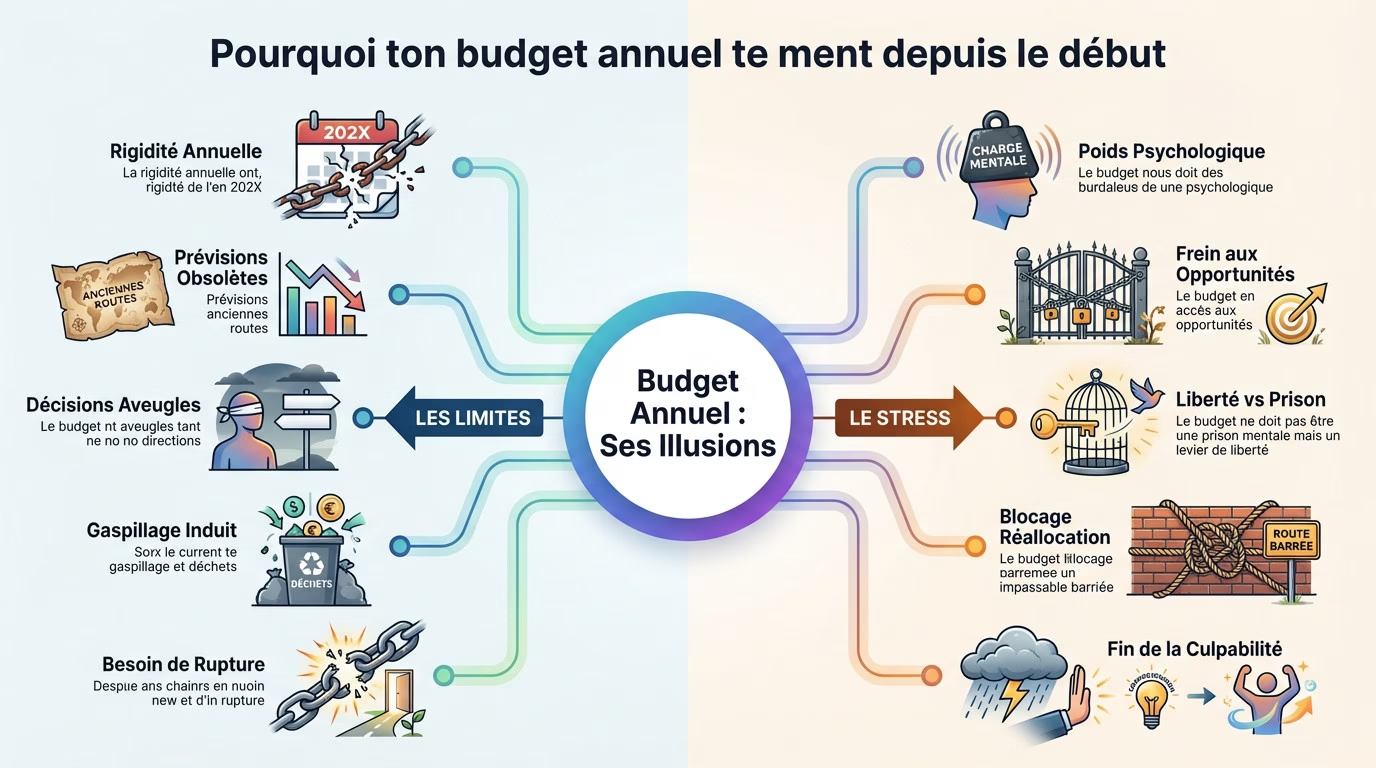

Pourquoi ton budget annuel te ment depuis le début

On voit souvent le budget classique comme une sécurité, mais c’est devenu un vrai frein dans notre monde imprévisible.

Les limites du carcan financier traditionnel

Planifier sur douze mois est une illusion totale. Figer des chiffres en janvier pour décembre reste un pari risqué. C’est souvent déconnecté de la réalité économique actuelle. On s’enferme alors dans une vision qui n’existe déjà plus.

Les prévisions statiques meurent vite. L’inflation ou les pannes cassent tes colonnes Excel. Vois comment les changements de priorités des consommateurs bousculent tout sans prévenir ton banquier.

Ton budget ressemble à une vieille carte routière périmée. Tu suis une direction qui a disparu. Tu finis par décider en te basant sur du vent.

Ce système pousse au gaspillage en fin d’exercice. On dépense n’importe comment pour ne pas perdre l’enveloppe l’an prochain. C’est une hérésie financière totale et un gâchis pur.

Il faut vraiment briser ce cycle. Arrête de subir tes propres prévisions qui tombent systématiquement à côté de la plaque.

Le stress de la prévision figée

Gérer l’argent de façon classique pèse lourd sur le moral. Se sentir coupable pour dix euros de trop devient vite épuisant. Tu finis par détester tes propres comptes.

Les enveloppes fermées tuent ton audace. Si tout est verrouillé, tu n’oses plus saisir les bonnes opportunités. Cela demande souvent un investissement immédiat. Ta croissance reste alors bêtement au point mort.

Le budget ne doit pas être une prison mentale mais un levier de liberté pour vos projets les plus ambitieux.

C’est une vérité oubliée. Ose changer de vision.

C’est frustrant de ne pas pouvoir bouger tes fonds facilement. Tu restes bloqué par des règles que tu as inventées. C’est totalement absurde et contre-productif au quotidien.

Alors, arrête de faire un budget et prépare plutôt un plan de dépense : une alternative au budget pour déculpabiliser enfin.

3 raisons de passer aux prévisions glissantes dès maintenant

Pour sortir de cette rigidité, une solution s’impose : le Rolling Forecast, qui permet de piloter à vue sans perdre le cap.

Le Rolling Forecast pour rester agile

Bon, arrête de faire un budget et prépare plutôt un plan de dépense : une alternative au budget. On oublie le bloc de 12 mois figé. Dès qu’un mois se termine, on en rajoute un nouveau. C’est fluide.

Cette méthode ajuste tes ressources financières en direct. Tes revenus chutent brusquement ? Tu réduis la voilure fissa. Ça grimpe ? Tu fonces et tu investis vraiment sans attendre un an entier.

Voici pourquoi tu vas adorer cette approche moderne :

- Adaptation continue aux chocs du marché.

- Réduction massive des erreurs de calcul.

- Visibilité parfaite de ta trésorerie réelle.

Tu cherches une plan depense alternative ? Découvre vite cette méthode pro pour gérer son argent. C’est le moment de changer tes vieilles habitudes un peu poussiéreuses et inutiles.

Cette agilité t’évite de subir les crises. Tu deviens enfin l’acteur principal de tes finances. Tu anticipes les coups durs au lieu de simplement réagir en panique totale et immédiate.

C’est le secret des boîtes qui traversent les tempêtes sans jamais couler. Garde le cap.

Quelle fréquence pour tes mises à jour ?

Quel rythme choisir pour tes révisions ? Pour toi, un point mensuel suffit amplement. Mais une boîte qui explose aura besoin d’un check hebdomadaire bien plus serré et précis.

Le mensuel offre une réactivité de dingue au quotidien. Le trimestriel, lui, permet de prendre pas mal de hauteur. Tu vois mieux les grandes tendances de fond. Bref, choisis selon ton propre besoin de contrôle.

| Fréquence | Avantages | Inconvénients | Profil type |

|---|---|---|---|

| Mensuel | Réactivité | Lourd | Instable |

| Trimestriel | Recul | Moins précis | Stable |

Tout dépend de la volatilité de tes gains. Si c’est les montagnes russes, vérifie tes chiffres souvent. C’est mathématique, tu ne peux pas tricher avec la réalité de ton compte.

Les gens font souvent une recherche d’alternatives moins chères pour économiser. Regarde bien tes chiffres pour ne pas te faire avoir. Sois vraiment malin et vigilant.

La régularité gagne toujours. Ne rate jamais ce rendez-vous capital avec tes propres chiffres. C’est vital.

Comment le Budget Base Zéro nettoie tes finances ?

Si les prévisions glissantes gèrent le futur, le Budget Base Zéro (BBZ) s’occupe de purger le présent de ses mauvaises habitudes.

Repartir de rien pour mieux dépenser

Tu dois justifier chaque centime dès le premier euro dépensé. On ne reconduit plus les chiffres de l’an dernier par simple automatisme. Chaque ligne doit prouver son utilité réelle aujourd’hui. C’est la base d’un plan de dépense alternatif réussi.

Cette méthode dégomme enfin toutes les dépenses historiques inutiles. Ces vieux abonnements oubliés ou ces frais de fonctionnement obsolètes dégagent pour de bon. C’est un vrai grand ménage de printemps financier.

Tu peux aussi appliquer cette logique chez toi pour transformer son bazar en cash assez rapidement. C’est fou ce qu’on accumule sans réfléchir. Alors, fais le tri dès maintenant.

Mais attention, cela demande une sacrée dose de discipline personnelle. Il faut analyser chaque poste de dépense avec un regard neuf et surtout très critique. Absolument rien n’est jamais acquis d’avance.

Le résultat tombe tout de suite. Tu récupères une capacité de financement vraiment insoupçonnée en quelques semaines seulement.

Une méthode pour les boîtes en crise ?

On se demande souvent si c’est pertinent pour les structures stables. En fait, ce n’est pas uniquement réservé aux situations d’urgence. C’est un outil d’excellence opérationnelle permanent.

Par contre, le coût humain et temporel de cette approche radicale reste lourd. Justifier chaque euro prend un temps fou. Cela finit par lasser tes équipes. Il faut donc savoir doser l’effort demandé.

Éviter les erreurs qui ruinent votre budget demande une grande lucidité. Ne laisse pas la paperasse étouffer ton énergie créative. Reste concentré sur le plus important, toujours.

Je te suggère plutôt une application hybride bien plus souple. Applique le BBZ uniquement sur tes plus gros postes de dépenses actuels. Tu gagnes en efficacité sans t’épuiser inutilement.

Bref, tout est une question d’équilibre. Ta rigueur ne doit jamais devenir une entrave pénible au quotidien.

Le Beyond Budgeting ou la fin du contrôle rigide

Alors, arrête de faire un budget et prépare plutôt un plan de dépense : une alternative au budget qui tient la route. Pour ceux qui veulent aller encore plus loin, le Beyond Budgeting propose de supprimer totalement les limites budgétaires au profit de la performance pure.

Gérer l’argent sans enveloppes fermées

Tu oublies les chiffres arbitraires gravés dans le marbre. On remplace les colonnes fixes par des objectifs ambitieux calés sur tes concurrents directs. C’est le marché qui dicte ton cap.

Ta discipline financière change radicalement de visage. Oublie de vérifier si tu as juste dépensé mille balles. Tu regardes maintenant si chaque euro balancé a généré la valeur attendue. C’est piloter avec un plan de dépense comme alternative aux indicateurs fixes.

Tu dois absolument intégrer cette vision.

La performance ne se mesure pas au respect d’une ligne comptable, mais à la création de valeur réelle sur le terrain.

C’est ta règle d’or.

Tout repose sur la confiance mutuelle. Tu admets enfin que les acteurs opérationnels savent ce qu’ils font. On abandonne ce contrôle hiérarchique étouffant qui paralyse les trucs.

Tu peux alors viser une vraie reprise de contrôle de ses finances sans aucune pression. C’est une approche libératrice. Tu arrêtes de subir tes propres prévisions.

C’est un changement de paradigme total. On passe de la surveillance à l’autonomie.

Booster la motivation des équipes sur le terrain

Analyse l’impact de cette autonomie sur l’engagement de tes troupes. Quand un manager gère ses ressources comme sa propre boîte, il devient inventif. Son implication décolle car il se sent responsable. C’est le moteur de l’innovation.

Le budget participatif devient un levier de cohésion puissant. Impliquer les opérationnels dans les choix financiers renforce leur sentiment d’appartenance. Tout le monde rame enfin dans le même sens.

Voici les piliers de la motivation pour tes équipes.

- L’autonomie décisionnelle réelle.

- La transparence totale des chiffres.

- Des objectifs partagés et compris.

C’est la base de ta réussite.

Cette méthode réduit drastiquement les conflits internes. On ne se bat plus pour gratter des miettes de budget. On se bat ensemble pour des résultats collectifs concrets.

On retrouve cet esprit dans la gestion des finances à plusieurs au quotidien. La collaboration remplace la méfiance. Tu gagnes enfin en sérénité durable.

La finance devient un langage commun. Elle n’est plus une arme de sanction.

4 étapes pour réussir ta transition vers l’agilité

Changer de méthode ne se fait pas en un jour, cela demande des outils adaptés et une nouvelle vision de la responsabilité.

Le rôle des outils digitaux modernes

Tu dois choisir des logiciels costauds pour synchroniser tes flux bancaires en temps réel. L’automatisation devient ton bras droit pour gagner un temps fou. C’est l’atout majeur d’un bon plan depense alternative pour piloter tes finances sans stress.

Oublie les chiffres éparpillés sur dix fichiers Excel. Si tes données ne sont pas centralisées, l’agilité restera un rêve lointain. La clarté totale est la base de ta réussite pour avancer sereinement.

Pour booster tes revenus, regarde du côté de la stratégie épargne et gains via le cashback. C’est une astuce concrète pour tirer profit de chaque sortie d’argent quotidienne sans effort.

L’intelligence artificielle t’épaule désormais pour décider. Certains outils analysent tes vieilles habitudes pour prédire tes dépenses futures avec une précision bluffante. C’est une aide précieuse pour ne plus tâtonner dans le noir.

Tu peux aussi tester l’utilisation d’eBuyClub. C’est une astuce simple pour récupérer des euros sur tes achats habituels très rapidement.

Ne fuis pas la technologie. Elle nettoie ton esprit des tâches comptables les plus lourdes et ingrates au quotidien.

Intégrer la RSE dans tes nouveaux plans

Un plan moderne doit lier tes objectifs verts à tes prévisions. Ton empreinte carbone compte autant que tes euros. Chaque dépense possède un impact écologique qu’il faut mesurer pour rester cohérent avec tes propres convictions profondes.

Le comptable à l’ancienne s’efface. Il devient un conseiller qui oriente tes fonds vers des projets durables. C’est une mutation profonde de la gestion de ton argent pour un avenir meilleur.

Tu peux suivre ces critères précis pour une finance plus responsable et éthique :

- Choix de fournisseurs éthiques.

- Réduction des gaspillages.

- Investissements verts.

Pour dégager de la marge, suis ce plan d’attaque pour réduire ses factures. Moins de frais fixes, c’est plus de liberté pour investir dans ce qui compte vraiment.

Cette vision globale redonne enfin du sens à ton portefeuille. Tu ne gères plus des chiffres froids, mais tes valeurs.

C’est le secret d’un patrimoine solide. La rentabilité et l’éthique finissent par cohabiter pour de bon dans ton quotidien.

Arrête de subir tes finances et passe enfin à l’action ! Que tu choisisses le Rolling Forecast ou le budget base zéro, l’important c’est de rester agile. Planifie tes dépenses pour chasser le stress et financer tes rêves, comme tes prochaines vacances. Prends le contrôle dès aujourd’hui, ton futur toi va vraiment t’adorer !

FAQ

Pourquoi ton budget annuel finit-il toujours par te mentir ?

Franchement, essayer de prévoir en janvier ce que tu vas dépenser en décembre, c’est un peu comme parier sur la météo dans six mois : c’est un pari risqué et souvent totalement déconnecté de la réalité. Ton budget rigide devient vite une prison mentale qui te fait culpabiliser au moindre imprévu, alors que la vie, elle, n’attend pas tes colonnes Excel pour bouger et bousculer tes plans.

Le problème, c’est qu’une planification figée ne survit jamais aux pannes de voiture ou à l’inflation galopante. En restant bloqué sur des chiffres décidés il y a des mois, tu finis par prendre des décisions basées sur du vent plutôt que sur ta situation réelle du moment. Il est temps de lâcher cette carte routière périmée pour un outil qui respire avec toi.

C’est quoi la vraie différence entre un budget et un plan de dépense ?

Dans les faits, les deux outils se ressemblent, mais c’est ton état d’esprit qui change tout. Là où le budget classique a tendance à te dire « non » et à te restreindre de façon frustrante, le plan de dépense est là pour t’aider à décider activement où tu veux que ton argent aille. C’est un outil de pilotage qui te redonne le pouvoir sur tes billets.

L’idée, c’est de réduire ton stress en planifiant tes rentrées et tes sorties pour éviter les mauvaises surprises. Que ce soit pour te constituer un fonds d’urgence de trois mois ou pour préparer tes prochaines vacances, le plan de dépense transforme tes finances en un levier de liberté plutôt qu’en une corvée administrative épuisante.

Comment le « Rolling Forecast » peut-il t’aider à rester agile ?

Imagine que tu ne t’arrêtes jamais au 31 décembre. Avec les prévisions glissantes, dès qu’un mois se termine, tu en rajoutes un nouveau à la fin de ton calendrier. Tu gardes ainsi toujours une vision claire sur les 12 prochains mois, ce qui te permet d’ajuster tes voiles en temps réel selon ce qui tombe sur ton compte bancaire.

Cette méthode te permet d’être ultra-réactif : si tes revenus baissent, tu réduis la voilure immédiatement sans attendre la fin de l’année. À l’inverse, si tu as une rentrée d’argent imprévue, tu peux l’investir ou l’épargner beaucoup plus vite. C’est le secret pour ne plus subir les crises et devenir enfin l’acteur principal de ta vie financière.

C’est quoi le truc du Budget Base Zéro pour nettoyer tes comptes ?

Le principe est radical mais super efficace : chaque euro doit avoir une mission précise. Tu ne recopies pas tes dépenses du mois dernier par habitude ou par flemme, tu justifies chaque centime depuis le départ. C’est un véritable grand ménage de printemps pour tes finances qui fait disparaître les abonnements oubliés et les petites fuites d’argent inutiles.

En repartant de zéro à chaque cycle, tu te forces à analyser tes besoins réels d’aujourd’hui, pas ceux d’il y a deux ans. Certes, ça demande un peu de discipline et de temps au début, mais le résultat est immédiat : tu récupères une capacité de financement insoupçonnée en quelques semaines seulement. Qui ne voudrait pas transformer son « bazar » financier en cash disponible ?

On peut vraiment gérer son argent sans utiliser d’enveloppes fermées ?

C’est tout l’esprit du « Beyond Budgeting ». Au lieu de te battre pour respecter une ligne comptable arbitraire que tu as fixée dans un bureau, tu te concentres sur la performance et la valeur réelle de tes dépenses. Tu passes d’un contrôle hiérarchique étouffant à une autonomie totale où tu gères tes ressources en fonction des opportunités du marché.

L’idée est de remplacer les chiffres fixes par des objectifs ambitieux et relatifs. On ne regarde plus si on a dépensé une somme précise, mais si cet investissement a vraiment servi tes projets. C’est un changement de paradigme total qui mise sur la confiance et la responsabilité plutôt que sur la surveillance constante de tes tickets de caisse.

Comment réussir ta transition vers une gestion financière plus souple ?

Pour passer à l’agilité, tu dois d’abord t’équiper des bons outils digitaux qui automatisent tes flux bancaires. Si tes chiffres sont éparpillés partout, tu vas ramer. Centralise tout pour avoir une vision nette et utilise même l’intelligence artificielle pour prédire tes besoins futurs. La technologie est là pour te libérer l’esprit, alors sers-t’en !

Enfin, n’oublie pas d’intégrer tes valeurs dans ton plan, comme des critères éthiques ou écologiques. Gérer son argent, ce n’est pas juste aligner des zéros, c’est construire un patrimoine qui a du sens pour toi. En suivant ces étapes, tu transformes la corvée du budget en une stratégie solide et durable pour ton avenir.