L’essentiel à retenir : il n’y a pas de réponse unique, mais la priorité reste de bâtir un fonds d’urgence de 1 000 € minimum pour briser le cycle de l’endettement. Arbitre ensuite selon les taux : rembourser une dette à 20 % est un gain garanti. En combinant sécurité et stratégie mathématique, tu protèges ton avenir tout en économisant un maximum d’intérêts.

Selon l’Enquête canadienne sur les capacités financières, environ 64% des Canadiens disposent d’un fonds d’urgence capable de couvrir au moins trois mois de dépenses. Mais quand on a des factures qui traînent, on se demande forcément s’il vaut mieux vider ses dettes ou remplir son livret d’épargne.

On finit souvent par stagner parce qu’on ne sait pas par quel bout commencer pour assainir ses finances. Je vais t’aider à trancher entre le remboursement de tes crédits et la création de ton précieux coussin de sécurité pour que tu puisses enfin dormir sur tes deux oreilles.

- Pourquoi épargner un fonds d’urgence avant de rembourser ses dettes ?

- 2 indicateurs pour arbitrer entre intérêt et rendement

- La méthode avalanche pour liquider les taux élevés

- Stratégies personnalisées selon ton étape de vie

Pourquoi épargner un fonds d’urgence avant de rembourser ses dettes ?

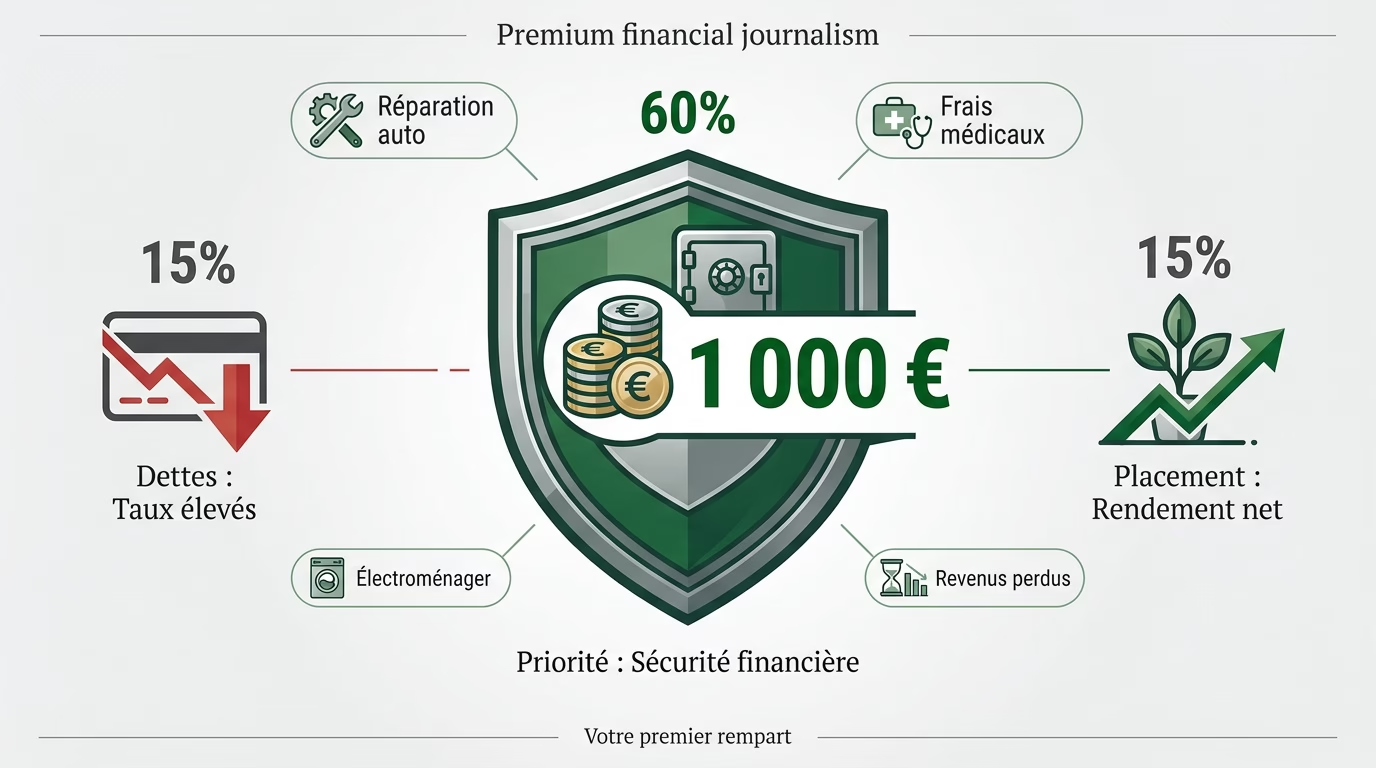

Prioriser un fonds d’urgence de 1 000 € minimum protège contre les nouveaux crédits. L’arbitrage repose sur l’écart entre le taux d’intérêt des dettes et le rendement des placements. Cette réserve est le premier rempart contre l’endettement cyclique.

Tu te demandes sûrement par où commencer pour assainir tes finances, alors voici comment construire ton bouclier.

Le coussin de sécurité pour stopper l’hémorragie

Sans épargne, la moindre panne de voiture finit sur une carte de crédit. Cela crée un cercle vicieux de dettes. L’épargne de précaution brise ce mécanisme infernal.

Ce bouclier financier protège ton plan de remboursement. Tu n’as plus besoin de piocher dans ton budget pour les imprévus. C’est une sécurité mentale indispensable. Ta stratégie reste intacte malgré les aléas.

Évite les erreurs classiques en consultant ces conseils sur la gestion du budget. C’est le début de la liberté.

Le montant idéal pour dormir sur ses deux oreilles

Vise un premier palier de 1 000 € ou un mois de charges fixes. C’est une base solide pour débuter. Ne cherche pas la perfection, sois juste pragmatique.

Cette somme absorbe les chocs sans toucher aux mensualités de tes dettes. Tu gardes le contrôle total sur ton calendrier. C’est le secret de la sérénité financière.

Imagine ce que tu pourrais couvrir avec ce petit matelas :

- Réparation auto urgente

- Frais médicaux imprévus

- Remplacement d’électroménager

- Perte ponctuelle de revenus

Rembourser ses dettes vs. épargner : que faire en premier ?

2 indicateurs pour arbitrer entre intérêt et rendement

Une fois le bouclier en place, il faut sortir la calculatrice pour comparer froidement les chiffres et décider où envoyer ton argent.

La comparaison froide des taux d’intérêt

Tu dois comparer le coût d’un prêt conso à 8% et un livret à 3%. Mathématiquement, rembourser la dette rapporte plus. C’est un gain garanti immédiat. Pourquoi risquer ton argent en bourse pour gagner moins que ce que tu perds ?

Identifie alors le point de bascule. Si ton placement rapporte 7% net et ta dette coûte 3%, l’investissement gagne. C’est une question de rendement différentiel pur et simple. Tu vois le calcul ?

Consulte cette comparaison rendement placements vs taux dette. Ce document détaille l’arbitrage selon l’horizon de placement.

L’influence de la fiscalité sur tes gains réels

Le rendement brut est un mirage sans la fiscalité. Un placement taxé à 30% perd vite de sa superbe. Utilise donc des enveloppes comme le CELI ou le REER pour protéger tes gains.

Calcule le bénéfice net après impôts. C’est le seul chiffre qui compte vraiment pour valider ton choix final. Sois précis dans tes simulations pour ne pas te tromper de stratégie globale.

| Type de Dette/Placement | Taux Brut | Impact Fiscal | Rendement/Coût Net |

|---|---|---|---|

| Carte de crédit | 19,9% | Aucun | 19,9% (Coût) |

| Prêt étudiant | 5% | Crédit d’impôt | ~4% (Coût) |

| Livret A | 3% | Exonéré | 3% (Rendement) |

| PEA/REER | 6% | Différé/Exonéré | ~6% (Rendement) |

La méthode avalanche pour liquider les taux élevés

Si les chiffres montrent que tes dettes te coûtent cher, il est temps d’adopter une méthode de combat efficace pour les éliminer.

Prioriser les cartes de crédit et prêts personnels

La méthode avalanche cible le taux le plus haut en premier. Tu rembourses le minimum partout sauf sur la dette la plus coûteuse. C’est l’approche la plus efficace mathématiquement. Tu économises un maximum d’intérêts sur la durée totale.

Clique ici pour découvrir ce plan en 7 étapes pour structurer ton action. Suivre un plan précis évite de s’éparpiller inutilement. La rigueur est ta meilleure alliée.

Rembourser une dette à 20% équivaut à un placement garanti au même taux.

L’effet boule de neige pour booster ta motivation

La boule de neige vise les petits soldes d’abord. C’est une victoire psychologique rapide qui encourage à continuer. Parfois, le cerveau a besoin de succès concrets.

Alors, prêt·e à évaluer ta propre résistance au stress ? Si tu as besoin de voir des lignes disparaître, choisis cette voie. La motivation est le moteur de ton indépendance financière.

Tu veux savoir comment t’y prendre concrètement ? Voici la marche à suivre pour réussir :

- Lister toutes les dettes

- Classer par montant croissant

- Rembourser la plus petite

- Célébrer chaque clôture de compte

Rembourser ses dettes vs. épargner : que faire en premier ? C’est la question que tout le monde se pose. En fait, l’idéal est de liquider tes crédits toxiques tout en gardant un petit coussin de sécurité pour les imprévus.

Stratégies personnalisées selon ton étape de vie

Mais attention, la bonne méthode pour un jeune diplômé n’est pas forcément celle d’un futur retraité ; tout est question de contexte.

L’approche hybride pour les jeunes actifs

Ne choisis pas forcément entre les deux. Alloue 70% au remboursement et 30% à l’épargne long terme. C’est une stratégie équilibrée pour l’avenir.

L’inflation grignote la valeur réelle de tes dettes fixes. C’est un avantage discret mais réel pour les emprunteurs. Profites-en pour bâtir ton patrimoine tranquillement.

Regarde comment épargner 500 euros mensuels pour optimiser tes placements dès maintenant. Commencer tôt fait toute la différence.

Arbitrage entre hypothèque et investissement à l’approche de la retraite

Rembourser sa maison libère un flux de trésorerie énorme. C’est une forme d’épargne forcée très sécurisante. Mais attention à ne pas sacrifier ton rendement boursier potentiel. Tout dépend de ton taux hypothécaire actuel.

Consulte ce document sur l’ impact de l’épargne-retraite vs dette. Sacrifier le long terme peut coûter cher plus tard.

Utilise tes remboursements d’impôts pour booster tes paiements. C’est un levier puissant pour atteindre la liberté financière plus vite.

Alors, faut-il rembourser ses dettes ou épargner en premier ? Retiens qu’un petit fonds d’urgence de 500 € est ta priorité absolue pour éviter de replonger, avant de liquider tes crédits à taux élevés. Choisis ta méthode, fonce, et imagine enfin ta vie sans aucun fil à la patte !

FAQ

Est-ce qu’il vaut mieux rembourser ses dettes ou épargner en premier ?

Franchement, il n’y a pas de réponse magique qui marche pour tout le monde ! Tout dépend de ton taux d’intérêt et de ta situation perso. En général, le bon réflexe, c’est de liquider en priorité les dettes qui te coûtent un bras, comme les cartes de crédit, tout en gardant un petit quelque chose de côté pour les coups durs.

L’idée, c’est de trouver ton propre équilibre. Si tu ne rembourses que tes dettes sans épargner, tu risques de replonger au premier pépin. Si tu n’épargnes que sans rembourser, les intérêts vont te manger tout cru. Bref, sois stratégique : dégomme les dettes chères et construis ton filet de sécurité en même temps.

C’est quoi le montant idéal pour mon fonds d’urgence ?

Pour dormir tranquille, la règle d’or c’est de viser entre 3 et 9 mois de tes dépenses essentielles. Si tu es locataire avec un job stable, 3 mois peuvent suffire. Mais si tu as une maison, des enfants ou que tu es travailleur autonome, vise plutôt 6 à 9 mois pour parer à toute éventualité comme une grosse réparation ou une perte de revenus.

Pour calculer ça, fais la liste de tes frais incontournables : loyer, électricité, épicerie, assurances et transports. Multiplie ce total par le nombre de mois souhaité. Même si ça te semble énorme, commence petit avec un premier palier à 1 000 € pour stopper l’hémorragie en cas d’imprévu.

C’est quoi la différence entre la méthode avalanche et la méthode boule de neige ?

C’est un duel entre la logique pure et la motivation ! La méthode avalanche, c’est pour les matheux : tu rembourses d’abord la dette avec le taux d’intérêt le plus élevé. C’est le moyen le plus efficace pour payer le moins d’intérêts possible au total. C’est froid, mais c’est redoutablement efficace pour ton portefeuille.

La boule de neige, elle, mise tout sur ton moral. Tu rembourses la plus petite dette en premier, peu importe son taux. Pourquoi ? Parce que voir une dette disparaître rapidement, ça donne un boost de motivation incroyable pour attaquer la suite. Choisis celle qui te permettra de tenir sur la durée !

Faut-il rembourser son hypothèque plus vite ou investir pour sa retraite ?

C’est le grand dilemme ! Rembourser ton hypothèque plus vite, c’est t’offrir une sécurité mentale imbattable et réduire tes frais d’intérêts garantis. Mais attention, l’argent que tu mets dans ta maison ne travaille pas en bourse. Si tes placements peuvent rapporter plus que le taux de ton prêt, investir pourrait te rendre plus riche à long terme.

Tout est une question de taux et de risque. Si ton taux d’intérêt hypothécaire est très bas, l’investissement est souvent plus rentable grâce aux intérêts composés. Par contre, si tu approches de la retraite, libérer ton flux de trésorerie en finissant de payer ta maison peut devenir ta priorité numéro un.

Comment faire pour épargner quand on a déjà des dettes ?

Ça peut paraître mission impossible, mais c’est faisable ! Commence par automatiser un petit virement, même minime, vers un compte d’épargne séparé. En parallèle, utilise la méthode avalanche pour tes dettes à taux élevés. L’objectif est de ne plus jamais avoir à utiliser ta carte de crédit pour une urgence.

Utilise tes retours d’impôts ou tes petites rentrées d’argent imprévues pour booster tes remboursements. En gérant ton budget serré et en évitant les pièges classiques, tu vas voir que ta sécurité financière va se construire petit à petit. La rigueur, c’est vraiment ta meilleure alliée ici.