L’essentiel à retenir : la fidélité envers les prestataires se paie souvent au prix fort. Renégocier ses contrats avant chaque échéance constitue une discipline financière indispensable pour stopper l’inflation des factures. En opposant systématiquement les offres concurrentes, on transforme des charges fixes en économies immédiates, car le seul véritable levier de négociation reste la menace crédible de résiliation.

Est-ce que ça te rend dingue de voir tes prélèvements augmenter en douce chaque mois alors que ta fidélité ne te rapporte absolument rien comparé aux nouveaux clients ? Il est grand temps de renégocier contrats annuels pour arrêter cette hémorragie financière, et ce guide t’arme jusqu’aux dents pour reprendre le contrôle total sur ton assurance, ton forfait internet ou tes frais bancaires. Tu vas découvrir ici nos scripts d’appel testés et nos modèles d’e-mails copiés-collés pour forcer tes fournisseurs à baisser leurs tarifs ou à t’offrir un vrai geste commercial dès aujourd’hui.

- Les bases de la négociation : quand et comment préparer ton assaut

- Le script ultime : tes modèles prêts à l’emploi pour appeler et écrire

- Cas pratiques : faire plier ton assureur et ton fournisseur d’énergie

- Télécom et banque : les négociations oubliées qui rapportent gros

Les bases de la négociation : quand et comment préparer ton assaut

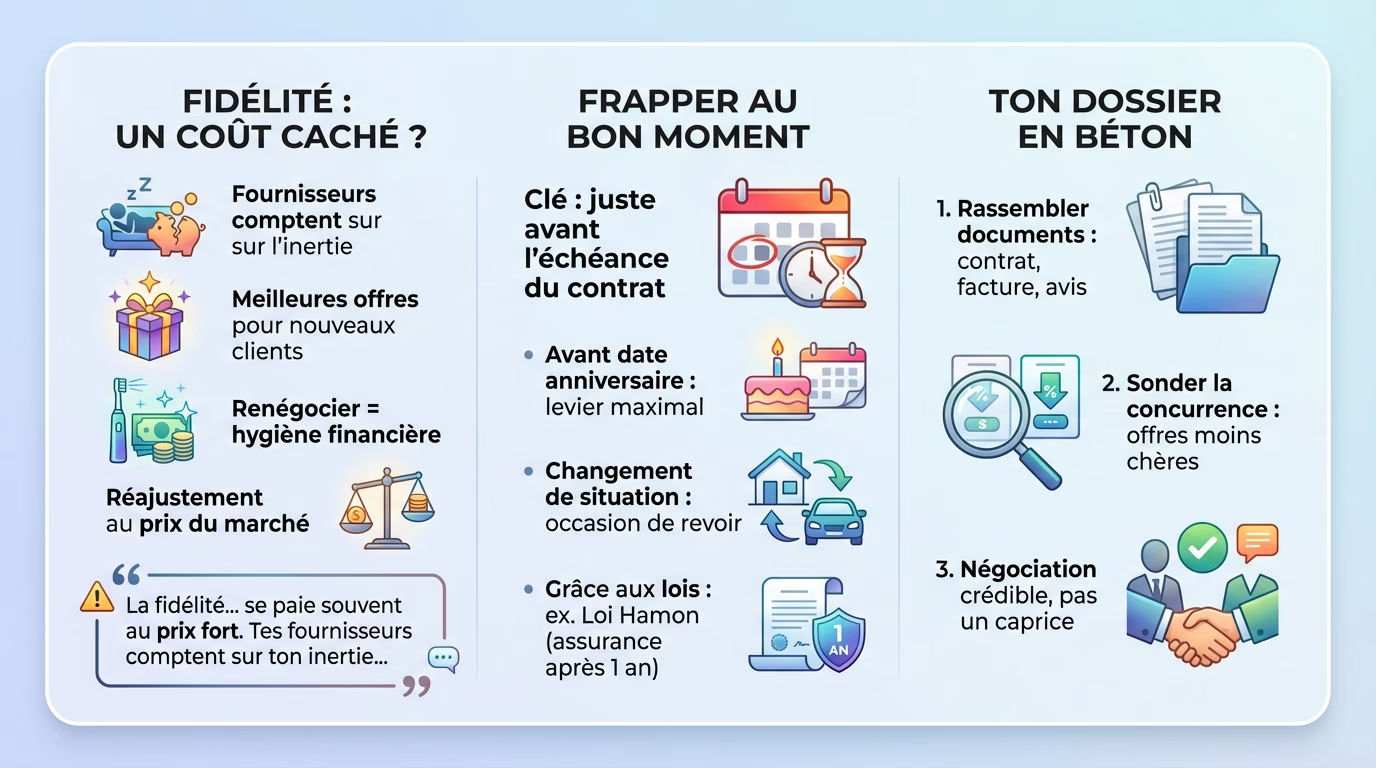

Pourquoi ta fidélité te coûte un bras (et comment y mettre fin)

Les fournisseurs comptent sur ton inertie pour gonfler les tarifs. La fidélité n’est pas récompensée, les meilleures offres sont pour les nouveaux clients.

Renégocier tes contrats annuels est une hygiène financière. C’est de l’argent facile à récupérer. Vois cette démarche comme un simple réajustement au prix du marché, pas une confrontation.

Reprendre le contrôle commence par cet appel ou cet e-mail. C’est un réflexe indispensable à adopter.

La fidélité, c’est formidable, mais en affaires, elle se paie souvent au prix fort. Tes fournisseurs comptent sur ton inertie pour augmenter leurs marges chaque année.

Le timing parfait : frapper au bon moment

Le timing est la clé. Négocier au hasard est inefficace. Le moment idéal est juste avant la date d’échéance du contrat, quand le préavis court encore.

Anticiper te permet d’éviter la reconduction tacite et te place en position de force. Surveille ton calendrier pour agir avec précision.

- Juste avant la date anniversaire : C’est le moment où tu peux légalement partir, ton levier est maximal.

- Lors d’un changement de situation : Déménagement ou autre, l’occasion de revoir tout le contrat.

- Grâce aux lois : La loi Hamon permet de résilier les assurances (auto, habitation, complémentaire santé ) après un an, sans frais.

L’art de la préparation : ton dossier en béton

On n’appelle jamais les mains vides. D’abord, rassemble tes documents : contrat, facture, échéance. Tu dois savoir exactement ce que tu paies.

Ensuite, étape non négociable : sonde la concurrence. Utilise des comparateurs pour dénicher une ou deux offres moins chères à garanties égales.

Cette préparation montre ton sérieux et transforme ta demande en une négociation crédible, loin d’un simple caprice.

Le script ultime : tes modèles prêts à l’emploi pour appeler et écrire

Passons au concret. Voici les mots exacts pour convaincre ton interlocuteur, que ce soit au téléphone ou par écrit.

Le script d’appel téléphonique qui fait mouche

Respire un coup. L’objectif est de rester calme, poli mais ferme. Tu discutes d’une offre commerciale légitime, sans te plaindre. Garde le sourire, ça s’entend.

Voici le dialogue à suivre :

— Toi : « Bonjour, [Ton Nom], client n°[Numéro]. J’appelle concernant mon contrat [type] qui arrive à échéance. Je m’interroge sur sa reconduction. »

— Toi : « En voulant renégocier contrats annuels, j’ai vu que mon tarif a augmenté. J’ai reçu une offre concurrente à [Prix]€ pour des garanties équivalentes. »

— Toi : « Je suis un client fidèle et je préférerais rester. Quel geste commercial pouvez-vous me proposer pour vous aligner ? »

Le modèle d’e-mail pour une trace écrite imparable

Si le téléphone te stresse, l’e-mail est idéal. Il assure une trace écrite et force le service client à une réponse structurée.

Copie-colle ce modèle :

Objet : Demande de geste commercial – Contrat n°[Numéro]

« Madame, Monsieur,

Client depuis [X] ans (contrat n°[Numéro]), je vous contacte pour mon renouvellement.

J’ai noté une augmentation de mon tarif ([Prix actuel]€).

Après comparaison, un concurrent me propose [Prix concurrent]€ pour un service équivalent (voir pièce jointe).

Je souhaite poursuivre notre relation, mais pouvez-vous vous aligner sur ce tarif ?

Sans proposition sous [7] jours, j’envisagerai la résiliation.

Cordialement,

[Ton Nom] »

| Étape | Objectif | Phrase clé |

|---|---|---|

| 1. Prise de contact | S’identifier et être aimable | « Bonjour, je suis client n°… » |

| 2. Exposé du problème | Expliquer le motif (hausse tarifaire) | « J’ai vu que mon tarif a augmenté… » |

| 3. Le levier concurrentiel | Présenter l’offre concurrente chiffrée | « J’ai une offre à X€ chez un concurrent… » |

| 4. La demande | Réclamer un alignement tarifaire | « Que pouvez-vous faire pour que je reste ? » |

Cas pratiques : faire plier ton assureur et ton fournisseur d’énergie

Assurance auto et habitation : les arguments qui touchent

Pour renégocier tes contrats annuels, le nerf de la guerre reste ton profil de risque. Si tu es un bon client, tu as un levier de négociation énorme.

Lance la discussion avec des faits. Rappelle ta fidélité et sors les chiffres du marché. Si tu restes passif, ils augmenteront ta prime. D’ailleurs, grâce à la loi, il est possible de changer d’assurance de prêt chaque année. C’est un droit, utilise-le.

Ne demande jamais une ristourne sans avoir une offre concurrente en main. C’est la différence entre mendier une faveur et négocier une transaction commerciale.

- Ton bonus : « Je suis à 50% de bonus depuis des années. »

- L’absence de sinistres : « Je ne vous ai rien coûté depuis X ans. »

- Les garanties : « Votre concurrent m’offre une meilleure franchise/assistance pour moins cher. »

Mutuelle santé : ne paie plus pour des garanties inutiles

La complémentaire santé est un poste de dépense majeur. Chaque année, tes besoins changent. Ne paie pas pour une couverture orthodontie si tes enfants sont grands. Fais le tri.

L’argument principal est l’adéquation de l’offre. Appelle en disant : « Mon besoin a évolué, je n’ai plus besoin de cette option, mais votre concurrent me propose mieux et moins cher. » C’est un bon moyen de choisir la meilleure complémentaire santé pour toi.

Fournisseur d’énergie : sortir de la spirale des hausses

Le marché de l’énergie est volatile, mais très concurrentiel. Les fournisseurs se battent pour attirer de nouveaux clients avec des prix d’appel agressifs.

Ton argument est simple : « Bonjour, le prix du kWh chez le concurrent est de X centimes, alors que je paie Y chez vous. Que proposez-vous ? »

Ici, la menace de départ est crédible car le changement de fournisseur est gratuit, rapide et sans coupure. Ils le savent.

Télécom et banque : les négociations oubliées qui rapportent gros

On pense souvent à l’assurance, mais deux autres postes de dépenses dorment dans tes relevés : ton forfait mobile et tes frais bancaires. C’est le moment de renégocier contrats annuels et de réveiller cet argent.

Forfaits mobile et internet : la fidélité ne paie jamais

C’est le secteur le plus simple à attaquer. Les offres bougent toutes les semaines et les opérateurs low-cost ont totalement cassé les prix du marché.

Ton script est direct : « Bonjour, je suis client depuis 5 ans. Je vois que votre propre filiale Sosh propose un forfait avec 100 Go pour moins cher. Pouvez-vous m’aligner sur cette offre ? »

S’ils refusent, la portabilité du numéro est une formalité. Ne sois pas sentimental, change.

Frais bancaires : arrêter l’hémorragie silencieuse

Les frais bancaires sont une mine d’or pour les banques et une perte sèche pour toi. Beaucoup sont négociables ou évitables, surtout si tu es un bon client.

Prends ton dernier relevé annuel de frais et demande un rendez-vous. Cible précisément les frais qui te semblent injustifiés. Éviter ces dépenses inutiles est une des premières étapes pour corriger les erreurs de budget mensuel qui plombent tes finances.

- Les frais de tenue de compte (souvent offerts aux nouveaux clients).

- Le coût de la carte bancaire (les banques en ligne la proposent gratuitement).

- Les commissions d’intervention en cas de petit découvert.

Le script pour ton banquier : entre séduction et fermeté

Avec ton banquier, la relation compte un peu plus. Commence par valoriser la relation : « Bonjour [Nom du conseiller], nous sommes en relation depuis 10 ans et j’en suis satisfait. »

Enchaîne avec la demande : « Cependant, en analysant mes frais, je vois que je paie 150€/an. Les banques en ligne proposent les mêmes services gratuitement. Je souhaite rester, mais il faut modifier les conditions initiales. Que pouvez-vous faire sur les frais de tenue de compte et de carte ? »

Tu as maintenant toutes les armes pour ne plus te faire plumer. Rappelle-toi : en business, la fidélité se paie, alors que l’audace rapporte. Prends une heure par an pour passer tes coups de fil et envoyer tes mails. C’est ton argent, pas le leur. Allez, passe à l’action et récupère ce qui t’est dû

FAQ

Est-ce que tu peux vraiment renégocier n’importe quel contrat ?

Absolument, et tu devrais le faire ! Que ce soit pour ton assurance, ton forfait mobile, ton abonnement internet ou même tes frais bancaires, rien n’est gravé dans le marbre. Les fournisseurs comptent sur ton silence pour augmenter les tarifs doucement chaque année. Si tu es un client fidèle et sans histoires, tu as un levier puissant : ils préfèrent te faire une remise immédiate plutôt que de perdre un abonnement récurrent au profit de la concurrence.

Quelles conditions faut-il réunir pour obtenir une baisse de prix ?

Pour mettre toutes les chances de ton côté, il te faut trois choses : un bon timing, un bon profil et des munitions. Le timing idéal, c’est souvent à l’approche de la date d’échéance ou juste après la fin de ta période d’engagement. Ton profil doit être « propre » (paiements à jour, bonus en assurance). Mais la condition reine, c’est d’avoir une preuve concrète qu’il existe moins cher ailleurs. C’est cet argument qui transforme ta demande en une véritable négociation commerciale.

Comment t’y prendre concrètement pour lancer la négociation ?

La méthode est simple : contacte le service client (ou mieux, le service résiliation) par téléphone ou par e-mail. Reste toujours courtois, mais ferme. Ton discours doit tenir en trois points : « Je suis un client fidèle », « J’ai vu que la concurrence propose ce tarif pour les mêmes services » et « Que pouvez-vous faire pour s’aligner et me garder ?« . Ne tourne pas autour du pot, pose la question directement. Si la réponse est non, sois prêt à changer de crémerie.

Quelles sont les erreurs à éviter absolument quand tu négocies ?

La pire erreur, c’est d’arriver les mains vides, sans avoir comparé les prix du marché au préalable. Si tu appelles juste pour te plaindre que « c’est trop cher » sans chiffre précis à opposer, tu ne seras pas pris au sérieux. Évite aussi l’agressivité : ton interlocuteur est un humain qui a des grilles de remises à sa disposition, il sera plus enclin à t’aider si tu es sympa. Enfin, ne bluffe pas sur ton départ si tu n’es pas prêt à le faire, car ils pourraient bien te prendre au mot.