Ce qu’il faut retenir : reprendre le contrôle exige l’application de la règle 50/30/20, répartissant les revenus entre charges fixes, plaisirs et épargne. Cette structure offre une vision claire pour éliminer le superflu et garantir 20 % d’économies mensuelles sans frustration. L’automatisation des virements reste le levier le plus puissant pour transformer ces bonnes intentions en richesse réelle.

Tu as l’impression que ton salaire s’évapore avant même d’avoir pu en profiter ? Savoir optimiser son budget mensuel est la seule solution pour arrêter de naviguer à vue et reprendre le contrôle. On va voir ensemble comment dégager de l’épargne grâce à des ajustements malins, sans pour autant vivre comme un moine.

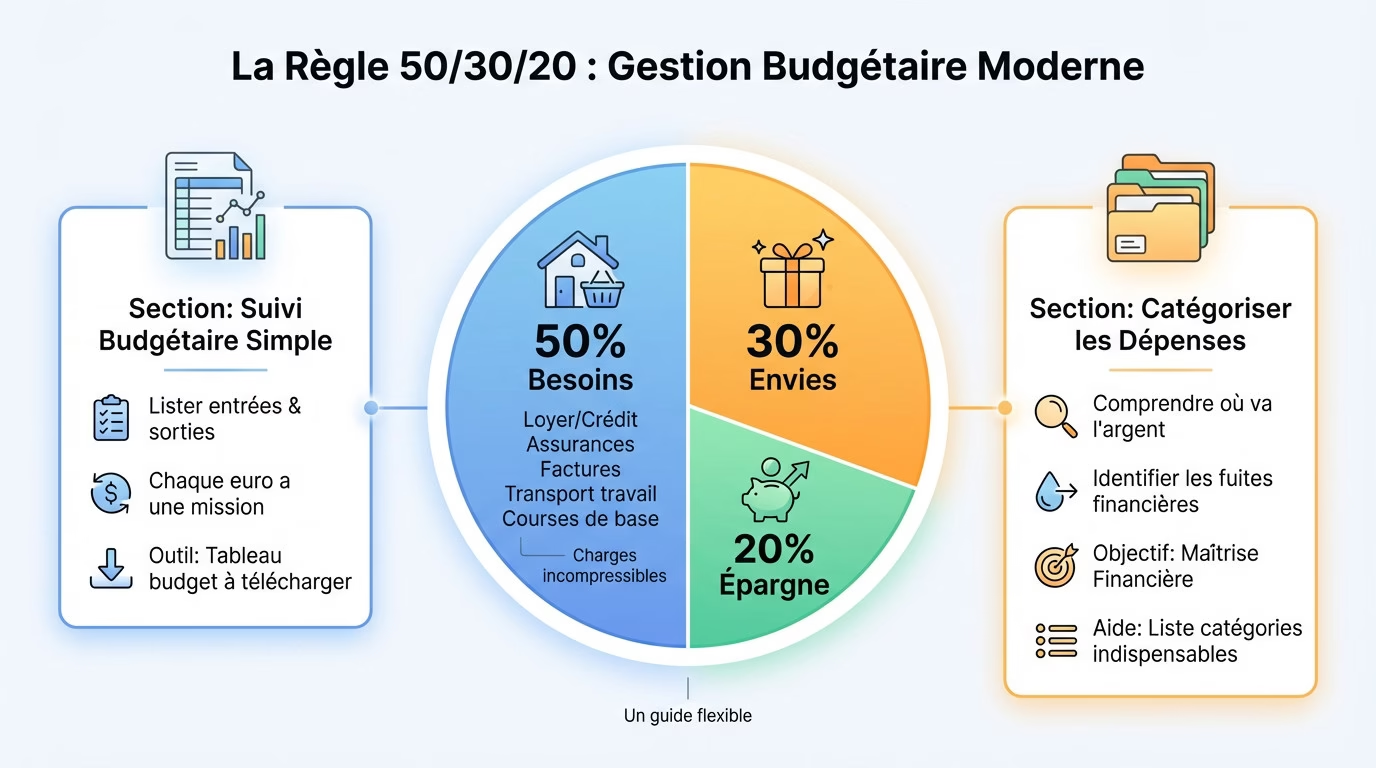

- La méthode pour reprendre le contrôle : la règle 50/30/20

- Attaquer les poids lourds : logement, transport et alimentation

- Traquer les dépenses fantômes et les abonnements inutiles

- Passer au niveau supérieur : stratégies pour budgets serrés et objectifs ambitieux

La méthode pour reprendre le contrôle : la règle 50/30/20

Tu cherches à optimiser budget mensuel sans y passer tes nuits ? La méthode popularisée par Elizabeth Warren reste la référence absolue. Pas de calculs savants, juste une répartition intelligente pour reprendre le pouvoir sur ton portefeuille.

Comprendre le principe du 50/30/20

Tu divises ton net : 50% pour les besoins, 30% pour tes kiffs et 20% pour l’avenir. Vois ça comme un guide flexible, pas une prison dorée, c’est adaptable.

Cette structure t’empêche de naviguer à vue chaque fin de mois. Tu sais enfin où part réellement ton fric.

La moitié part dans les « Besoins » : ton loyer, les assurances, l’énergie, le transport pour bosser et ton frigo. Ce sont tes charges incompressibles du foyer. Si tu ne les paies pas, ta vie s’arrête net.

Le tableau qui change tout

Le suivi est non négociable. Oublie les usines à gaz, un simple tableur suffit pour noter toutes tes entrées et sorties. Tu dois affronter la réalité des chiffres.

Contrôler son budget, ce n’est pas se priver. C’est donner à chaque euro une mission claire pour construire la vie que tu désires vraiment, au lieu de subir tes dépenses.

Cet outil rend ta gestion palpable et visuelle immédiatement. Pour te faire gagner un temps précieux, voici un tableau budget mensuel à télécharger dès maintenant. Pourquoi partir de zéro quand la structure existe déjà pour toi ?

Définir tes postes de dépenses

Catégoriser, c’est comprendre la mécanique de ton argent. C’est l’étape critique pour identifier les fuites financières qui plombent ton compte. Tu vas repérer le superflu instantanément.

Tes catégories doivent te ressembler. Si tu sèches, inspire-toi de cette ressource regroupant une liste de catégories budget indispensables pour démarrer. Ça éclaire tout de suite le chemin.

Sans cette analyse à froid, économiser reste une loterie. Ton but ultime reste une totale maîtrise financière.

Attaquer les poids lourds : logement, transport et alimentation

Une fois ton cadre posé, il est temps de s’attaquer aux plus gros morceaux du gâteau. C’est là que les gains les plus importants se cachent, mais aussi les plus difficiles à obtenir.

Ton logement : plus qu’un toit, un levier d’économie

Le loyer ou le crédit, c’est souvent ce qui pèse le plus lourd dans la balance mensuelle. Vérifie immédiatement ton éligibilité aux aides au logement, c’est la première étape pour optimiser son budget mensuel. Ensuite, attaque-toi aux coûts cachés en cherchant à réduire les charges fixes associées, comme ton assurance emprunteur.

Parlons énergie, car c’est un gouffre financier si on ne fait pas attention. Adopte des éco-gestes simples comme baisser le chauffe-eau ou utiliser les modes éco. Surtout, compare les fournisseurs de gaz et d’électricité chaque année, ça change la donne.

L’assurance habitation est une dépense qu’on a tendance à oublier une fois le contrat signé. Pourtant, faire jouer la concurrence permet souvent de générer des économies faciles et immédiates.

Repenser tes déplacements pour alléger la facture

Si tu as une voiture, sache que le coût réel dépasse largement le simple plein d’essence. Entre l’assurance et l’entretien, l’addition est salée. Adopter une conduite souple et grouper tes trajets sont des réflexes payants pour limiter la casse.

Regarde du côté des alternatives : le covoiturage ou les transports en commun sont souvent bien moins onéreux. Rappelle-toi que ton employeur a l’obligation légale de prendre en charge au minimum 50 % de l’abonnement de transport public.

Pour l’assurance auto, c’est exactement comme pour ton logement : la fidélité paie rarement. Un comparatif annuel est une bonne habitude pour ne pas payer pour rien.

L’alimentation : non, tu ne mangeras pas que des pâtes

L’alimentation est un poste de dépense variable majeur où l’argent file vite entre les doigts. La clé, c’est la planification pour éviter les achats d’impulsion coûteux. Il s’agit de mieux dépenser, pas forcément de te priver ou de moins manger.

De nombreuses astuces existent pour alléger le ticket de caisse, et elles sont faciles à mettre en place au quotidien.

- Planifier les repas et faire une liste de courses précise.

- Cuisiner en plus grandes quantités (batch cooking) pour congeler.

- Utiliser des applis anti-gaspillage pour récupérer les invendus.

- Privilégier les produits de saison et locaux, souvent moins chers.

- Comparer systématiquement les prix au kilo ou au litre.

Pour aller plus loin, tu peux adopter des techniques plus avancées. Je te suggère de regarder des méthodes pour réduire ton budget alimentaire sans sacrifier le goût.

Traquer les dépenses fantômes et les abonnements inutiles

La jungle des abonnements : fais le ménage

Streaming, musique, salle de sport, logiciels… ces fuites t’empêchent d’optimiser ton budget mensuel efficacement. Le but est d’identifier les dépenses superflues en se posant une question simple : « L’ai-je vraiment utilisé ce mois-ci ? ».

Regarde aussi tes factures de téléphone et d’internet. Ce sont souvent des contrats anciens et plus chers que les offres actuelles du marché.

- Faire l’inventaire de tous les prélèvements automatiques sur ton relevé.

- Annuler sans pitié tout ce qui n’est pas utilisé.

- Regrouper les abonnements si possible (ex: forfaits famille).

- Mettre un rappel tous les 6 mois pour réévaluer chaque abonnement.

Les frais bancaires, cet argent jeté par les fenêtres

Les banques traditionnelles facturent de nombreux services comme la carte, la tenue de compte ou les agios. Ces frais sont souvent négociables ou peuvent être éliminés en changeant pour une banque en ligne.

Il est impératif de vérifier ses comptes régulièrement pour ne rien laisser passer. Une simple routine budget de 10 minutes peut suffire à repérer des erreurs ou des frais anormaux.

Sache enfin que pour les personnes en fragilité financière, les frais d’incidents sont légalement plafonnés.

Les achats « plaisir » : comment ne pas déraper

La catégorie « envies » n’est pas un chèque en blanc pour flamber n’importe comment. Pour les achats impulsifs, la meilleure défense est d’instaurer un délai de réflexion de 48h. Pour les achats plus importants, ils doivent être planifiés.

Intéresse-toi aussi au concept de cashback avant de payer. Si une dépense est inévitable, autant récupérer une partie de la somme.

C’est une astuce simple pour économiser avec eBuyClub sur des achats déjà prévus. Tu récupères du cash sans changer tes habitudes de consommation.

Passer au niveau supérieur : stratégies pour budgets serrés et objectifs ambitieux

Maîtriser ses comptes, c’est bien, mais les faire bosser pour toi, c’est mieux. Voyons ensemble comment optimiser ton budget mensuel quand chaque euro compte ou que tu vises un objectif précis.

Adapter la règle quand on a un petit revenu

On ne va pas se mentir, la règle 50/30/20 est une galère avec un petit salaire. Tes besoins vitaux grimpent vite à 60 % ou 70 %. L’idée n’est pas de tout lâcher, mais de l’ajuster à sa réalité.

Vise plutôt des ratios comme 65/25/10 pour garder le cap. La seule règle d’or est de toujours provisionner pour l’épargne, même si c’est dix balles. C’est le geste qui compte.

L’objectif final reste le contrôle total de ton argent. Oublie les pourcentages parfaits, vise l’intention.

Se fixer un objectif ambitieux et s’y tenir

Tu veux mettre 10 000 € de côté cette année ? Ça demande une attaque agressive focalisée sur ton taux d’épargne. Fini de jouer, on passe aux choses sérieuses.

Ce n’est pas le montant que tu gagnes qui bâtit ta richesse, mais la discipline avec laquelle tu gères chaque euro. C’est là que se trouve la vraie liberté.

Cela signifie inverser tes priorités pour un ratio type 50/40/10. Tes « envies » deviennent la variable d’ajustement. Tu sacrifies le confort immédiat pour ta liberté future.

L’arme secrète : l’épargne de précaution automatisée

L’épargne de précaution est ton gilet pare-balles financier. Elle doit couvrir 3 à 6 mois de dépenses fixes pour être efficace. C’est ce rempart qui t’évite l’endettement si ta voiture lâche. Dors tranquille.

Voici l’astuce ultime pour la bâtir : l’automatisation totale. Programme un virement vers ton livret le lendemain de ta paie. Cette technique rend l’épargne non négociable. Tu ne verras même pas l’argent partir.

Tu as toutes les cartes en main pour reprendre le pouvoir sur ton argent. Rappelle-toi : le budget n’est pas une punition, mais un outil de liberté. Commence petit avec la règle 50/30/20, sois régulier et ajuste le tir. L’important, c’est de passer à l’action maintenant pour construire la vie que tu veux. À toi de jouer

FAQ

C’est quoi exactement cette fameuse règle du 50/30/20 ?

C’est la méthode la plus efficace pour arrêter de naviguer à vue avec ton argent. Le principe est simple : tu divises ton revenu net en trois blocs distincts. 50 % partent dans tes besoins vitaux (loyer, factures, courses), 30 % sont dédiés à tes envies (sorties, shopping, Netflix) et les 20 % restants filent directement en épargne. Ce n’est pas une loi gravée dans le marbre, mais c’est le cadre idéal pour commencer à gérer ton budget sans te prendre la tête.

Comment je dois répartir mon budget chaque mois ?

L’objectif est de te rapprocher le plus possible du modèle 50/30/20. Cependant, la « bonne » répartition est celle qui colle à ta réalité tout en sécurisant ton avenir. Si tu as un petit revenu, tes charges fixes (les besoins) vont peut-être manger 60 ou 70 % du gâteau. Ce n’est pas grave. L’essentiel est de toujours garder une part pour l’épargne, même minime, et de bien séparer ce qui est nécessaire de ce qui est accessoire.

Est-ce qu’on peut vivre bien avec 1400 euros par mois ?

Oui, c’est possible, mais ça demande une discipline de fer et des choix stratégiques. Avec 1400 euros, tes marges de manœuvre sont réduites. La clé est de maîtriser tes deux plus gros postes de dépenses : le logement et la voiture. Si ton loyer te coûte déjà la moitié de ton salaire, ça devient compliqué. Tu devras probablement adapter la règle budgétaire (peut-être un 70/20/10) et faire la chasse aux dépenses superflues pour vivre confortablement sans finir dans le rouge.

Quel budget il faut pour vivre correctement ?

« Vivre correctement », ça dépend surtout de ta localisation et de tes standards de vie. Cela dit, pour dormir tranquille, tes revenus doivent couvrir tes charges fixes (loyer, énergie, assurances) sans dépasser 50 à 60 % de ce que tu gagnes. Si tu dois piocher dans ton découvert le 20 du mois juste pour payer une facture d’électricité, c’est que ton budget de base est déséquilibré par rapport à tes revenus actuels.

En quoi consiste la méthode des 3 comptes ?

C’est une technique redoutable pour automatiser ta gestion. L’idée est de séparer physiquement ton argent : un compte principal pour les prélèvements et charges fixes, un compte épargne où tu vires l’argent dès la réception du salaire, et un compte « plaisir » avec une carte dédiée pour tes dépenses courantes. Quand le compte plaisir est vide, tu arrêtes de dépenser. C’est le meilleur moyen de ne jamais taper dans l’argent du loyer pour te payer un resto.

Est-ce réaliste d’économiser 10 000 ou 20 000 euros en un an ?

Faisons le calcul : pour 10 000 €, tu dois mettre de côté environ 833 € par mois. Pour 20 000 €, c’est 1 666 €. C’est un objectif très ambitieux qui demande soit un salaire élevé, soit un mode de vie drastique où tu coupes tout le superflu. C’est un sprint financier : tu dois réduire tes « envies » au strict minimum et augmenter ton taux d’épargne de manière agressive. C’est faisable, mais il faut être prêt à faire de gros sacrifices temporaires.

Quelles sont les 3 grandes catégories de dépenses à connaître ?

Pour maîtriser ton argent, tu dois classer chaque euro dépensé dans l’une de ces trois cases : les Besoins (ce qui est indispensable pour vivre et travailler), les Envies (ce qui améliore ton quotidien mais n’est pas vital) et l’Épargne (ta sécurité financière et tes projets). Le piège classique ? Faire passer des envies (comme le dernier smartphone ou un abonnement premium) pour des besoins. Sois honnête avec ton classement, et tu reprendras le contrôle.